一场战争,两种命运

2026年2月28日,美国与以色列对伊朗发动代号为“史诗之怒”(Operation Epic Fury)的联合军事行动。伊朗最高领袖哈梅内伊在袭击中丧生,伊朗革命卫队随即宣布霍尔木兹海峡“关闭”,警告任何试图通过的船只将被“点燃”。

截至3月5日,这场冲突已进入第五天。布伦特原油从战前的73美元飙升至84美元以上,创一年半新高;黄金突破5300美元/盎司的历史新高;卡塔尔在无人机袭击后被迫关闭LNG生产设施。全球约20%的石油和LNG贸易通过的这条狭窄水道,船舶通行量暴跌至80%。约150艘船只滞留在海峡附近,保险公司撤回了覆盖。

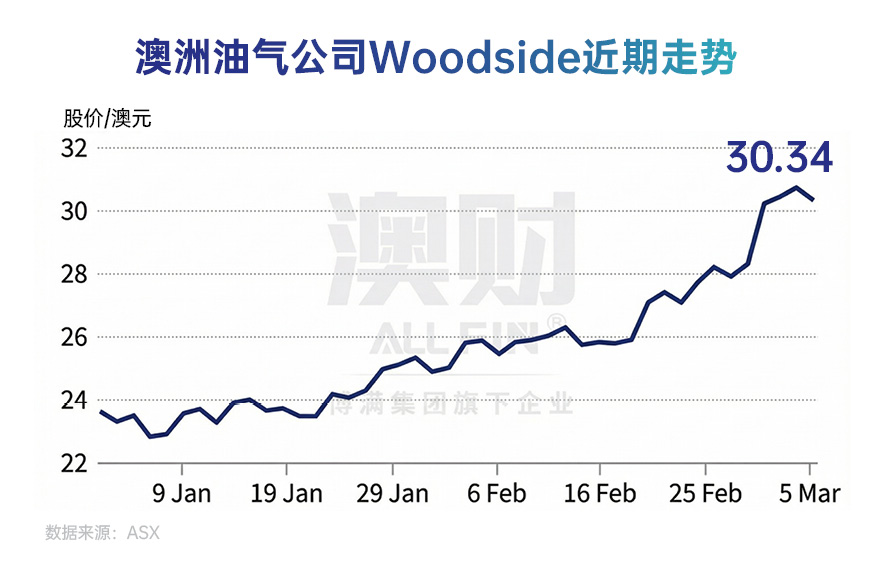

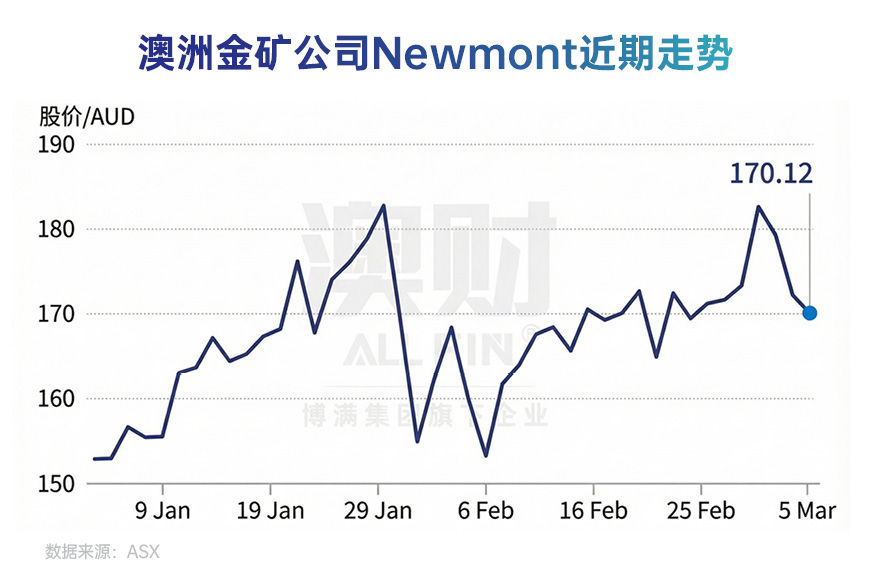

然而,在全球市场一片恐慌之中,一个国家的股市反应却显得意味深长——澳大利亚。ASX能源板块全线飘红,Woodside跳涨11%创近六年最大涨幅,Santos涨9%,Karoon Energy暴涨15%。黄金巨头Newmont上涨6%。澳洲似乎成了这场地缘政治风暴中的“躺赢者”。

但事情没有这么简单。躲开了炮弹,不一定躲得开通胀。本文将从四个维度拆解这枚硬币的两面:澳洲为什么是短期受益者,黄金长牛是否意味着结构性机会,澳元作为商品货币的特殊地位,以及澳洲自身的通胀隐患如何抵消这些红利——更重要的是,澳洲能否把握这个窗口期,推动期待已久的系统性改革。

正面:澳洲为何是“躲在风暴圈外的赢家”

一、能源替代效应:当海峡关闭,太平洋航线就是“生命线”

霍尔木兹海峡的关闭对全球能源市场的冲击是系统性的。每天约1500万桶原油经过这条水道,占全球海运石油出口的三分之一。更关键的是,全球约20%的LNG出口也依赖这条通道,主要来自卡塔尔。根据Wood Mackenzie的分析,海峡每关闭一周,就有约150万吨LNG出口面临风险。

而澳大利亚的能源出口完全不经过中东。澳洲的LNG主要从西澳大利亚州和昆士兰州出发,经太平洋航线直达日本、韩国和中国。这意味着,当波斯湾的LNG被“卡脖子”时,澳洲自动成为亚洲买家的安全替代供应源。

市场已经在定价这个逻辑。根据Bloomberg报道,Woodside股价单日飙升11%,创近六年最大涨幅;Santos涨9%。对于Woodside而言,这个时机尤其关键——其Scarborough LNG项目计划2026年投产,将新增800万吨/年的产能。根据经纪商E&P的测算,布伦特原油每涨10美元/桶,Woodside的净利润就会波动约40%。

值得注意的是,澳洲的石油和天然气出口不仅不受影响,反而因为竞争对手的“受困”而获益。正如RBC能源分析师Helima Croft指出的,在持续战争情景下,波斯湾地区的OPEC产油国可能被迫“封井”——即便它们有能力生产,也找不到运输出口。这等于为澳大利亚、美国等非中东产油国清除了市场竞争。

二、黄金避险红利:全球第三大产金国的天然优势

战争爆发当天,黄金现货从约5100美元飙升至超过5300美元,单日涨幅超过200美元,是近代金融史上最激烈的避险抢购之一。COMEX黄金期货更是突码5400美元。

澳大利亚是全球第三大黄金生产国,仅次于中国和俄罗斯,2024年产量达284吨。根据澳大利亚联邦政府的预测,在截至2026年6月的财年中,黄金有望超越LNG成为澳洲第二大资源出口品,出口额预计增加120亿澳元。伊朗战争无疑正在加速这一进程。

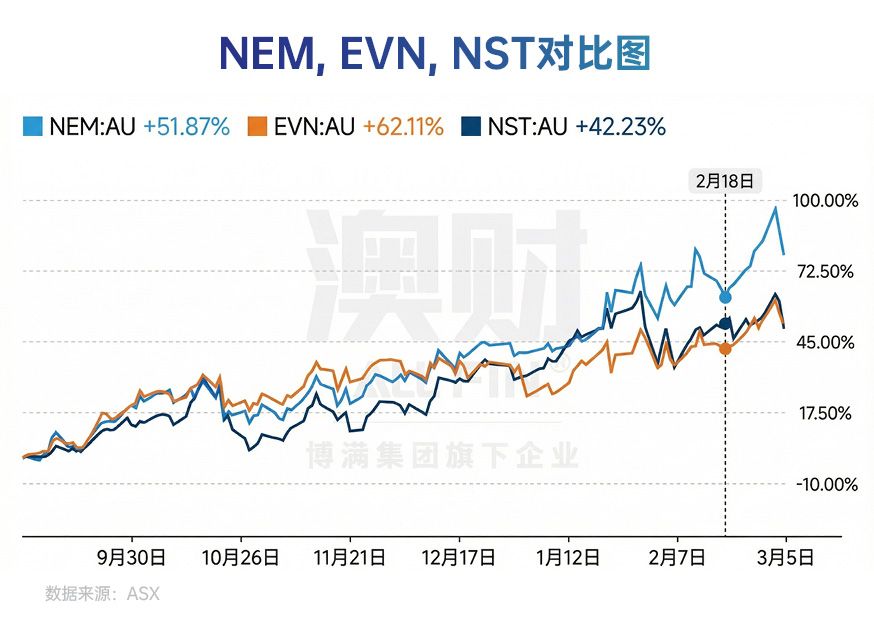

在ASX上,Newmont单日润6%至187.83澳元。其他受益标的还包括Northern Star、Evolution Mining以及众多小型勘探公司。对于投资者而言,澳洲黄金股的优势在于:既受益于金价上涨,又因澳元走弱而获得额外的汇率转换红利——黄金以美元计价,而澳洲矿企的成本主要以澳元计价。

在ASX上市的Newmont公司股价过去半年上涨40-60%左右。

三、地缘安全溢价:远离火线的“资源避风港”

澳大利亚距离中东冲突区万里之遥,出口航线安全,没有被卷入冲突的风险。正如澳洲分析师所指出的:“澳洲远离冲突,拥有大量可能因此涨价的大宗商品,而澳元的小幅贬值反而有利于出口商。”换言之,澳洲在这场危机中同时享受了三重红利:商品价格上涨、竞争对手受困、汇率助力利润转换。

Oxford Economics/Alpine Macro在其战争影响报告中直接建议:“区域外能源股、黄金、航空航天与国防股可能大涨”,并建议“如果GCC、东亚或欧洲资产因战争恐慌大跌,可以逢低买入”。澳洲在这一框架下,无疑属于“区域外能源”的核心受益者。

进阶:黄金长牛——这不是短期事件,而是时代转向

很多投资者会问:伊朗战争如果很快结束,黄金和油价会不会回落?短期来看,答案是肯定的。但更重要的问题是:我们是否已经进入了一个“地缘冲突常态化”的时代?

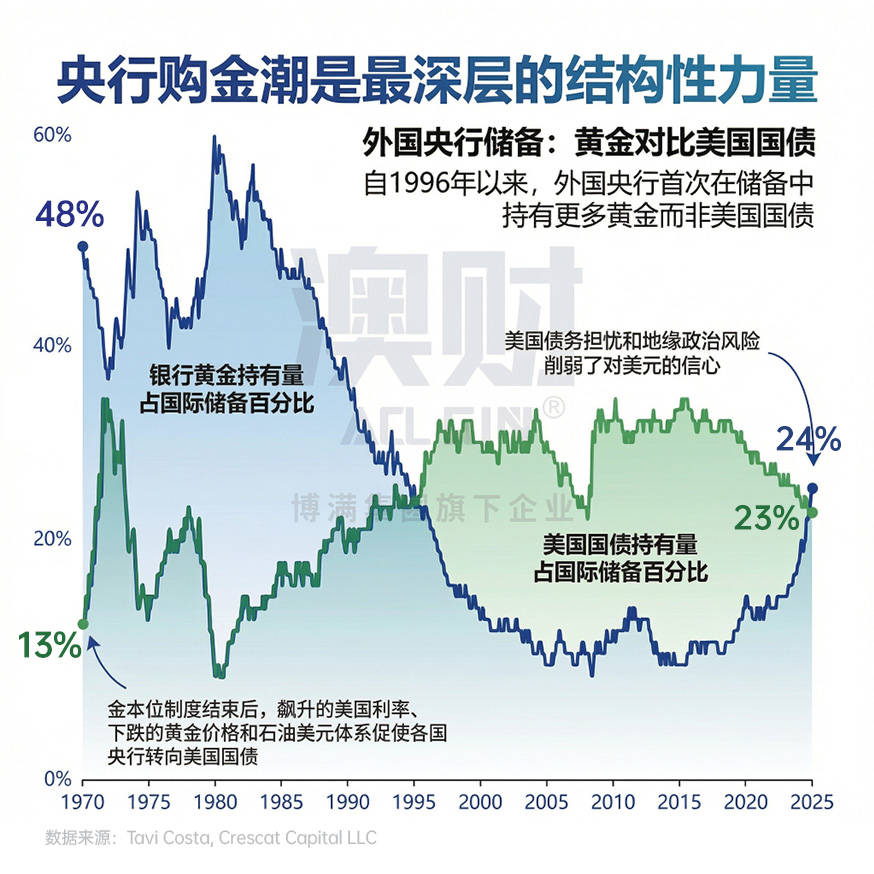

答案似乎是肯定的。过去两年,全球冲突正在以前所未有的密度叠加:俄乌战争进入第四年,以巴冲突反复升级,委内瑞拉危机,现在又是伊朗。与此同时,美中贸易摩擦持续,美元信用体系受到质疑,“去美元化”成为全球央行的集体行动。如下图所示,自90年代中叶以来,央行的黄金持有量首次超过了美债。

央行购金潮是最深层的结构性力量。仅2022年俄罗斯外汇储备被冻结以来,全球央行加速购入黄金,购买量是2015-2019年平均水平的两倍多。仅2025年一年,全球央行就增持了超过800吨黄金。波兰、印度、土耳其是领头者。摩根士丹利指出,黄金在央行储备中的份额自1996年以来首次超过了美国国债。这不是交易行为,而是政策驱动的储备重配,不会因为伊朗停火就逆转。

投资者配置仍有空间。尽管金价2025年涨了60%以上,但全球黄金ETF持仓量约3932吨,仍低于2020年底的历史峰值。JP Morgan预测黄金到年底将达到5000美元/盎司,2027年底达5400美元。Morgan Stanley同样认为涨势将延续至2026年底。

对澳洲的启示:黄金长牛不是因为伊朗战争才开始的,但战争大幅加速了这一进程。对于澳洲这个全球第三大产金国来说,这是一个跨越周期的结构性机会。即便伊朗明天停火,央行购金、去美元化、地缘紧张这三大根基不会消失。澳洲黄金生产商的受益窗口,不是几周,而是几年。

澳元的双重身份:商品货币的机遇与矛盾

一、“商品货币的“能源财富”加持

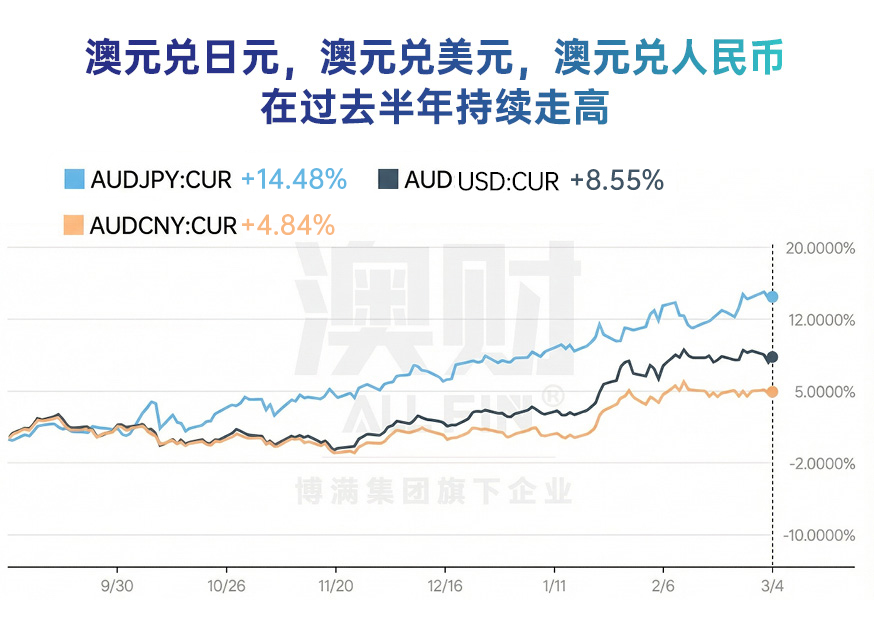

澳元作为典型的商品货币,在大宗商品价格上涨的环境中理应受益。伊朗战争爆发后,澳元的表现却体现出一种有趣的“拉锯战”。一方面,战争初期的避险情绪让澳元从0.71一度跌至0.7037,因为投资者本能地涌向美元避险。但另一方面,澳元迅速回弹至0.71附近,展现出与传统“风险货币”不同的韧性。

这种韧性来自澳洲的“能源财富”属性。正如Westpac分析师指出的,澳元从战争中获得了一种“非典型避险需求”的支撑——因为澳洲的能源财富有助于抵消油价上涨的负面影响。同时,RBA的鹰派立场为澳元提供了利差支撑。目前市场定价显示,澳洲年底前可能进一步加息至4.35%的概率约为75%。ING分析师注意到,澳元在战争初期短暂下跌超过1%后迅速收复,表明市场对澳洲的商品出口国地位给予了正面定价。

值得注意的是,澳元依然是2026年表现最好的G10货币之一。如果大宗商品价格持续高位,澳元的贸易条件改善将为其提供进一步的上行动力。

二、澳元走强能否对冲通胀?答案并不乐观

然而,澳元走强并不能自动解决通胀问题。理论上,更强的澳元可以降低进口成本,从而部分抵消油价上涨的影响。但实际传导路径远比这复杂。

首先,澳元对美元的走强是有限的。战争初期美元因避险需求而大幅走强,美元指数触及98.45的五周高位。澳元对美元只是“跌得少”,并非真正走强。而澳洲的燃油、大宗商品进口均以美元计价,汇率对冲效果有限。

其次,也是更根本的问题:商家往往会将价格上涨迅速转嫁给消费者,但很少会因为汇率改善而主动降价。这是一个全球性的“价格粘性”现象——上涨快、下跌慢。特别是在澳洲这样一个零售市场集中度较高的经济体,两大超市集团与少数几家燃油零售商的定价行为历来是“涨价快、降价慢”的典型。

因此,澳元作为商品货币的走强,更多地是资本市场的故事——它提升了澳洲资源出口商和大宗商品相关资产的吸引力,但对普通家庭的生活成本压力缓解作用微乎其微。

反面:澳洲也是通胀的受害者

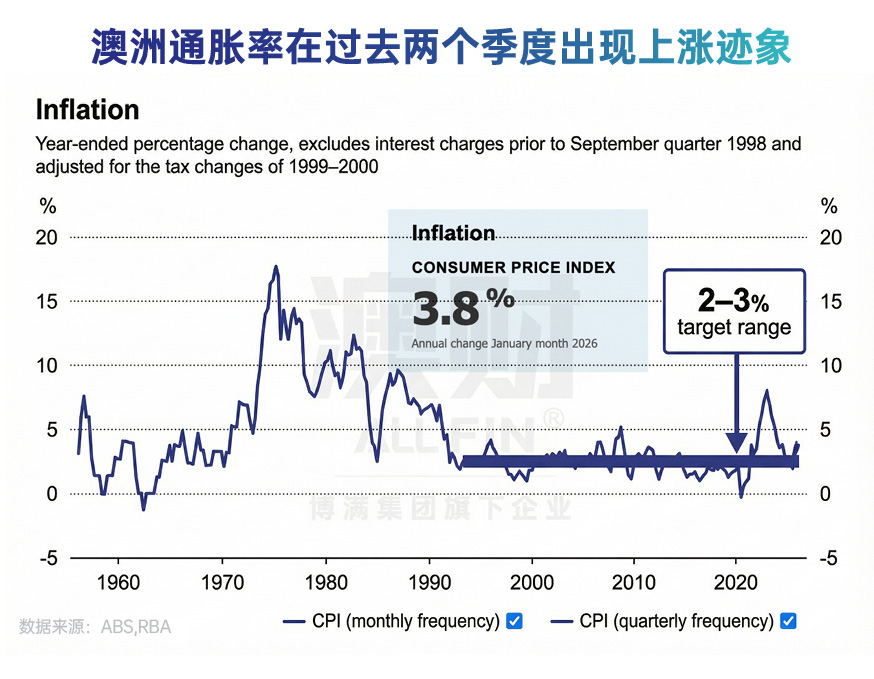

一、战前就已十分棘手的通胀局面

在伊朗战争爆发之前,澳洲就已经是全球主要经济体中唯一在加息的国家。RBA在2026年2月将现金利率上调25个基点至3.85%,这是自2023年11月以来的首次加息,逆全球降息潮流。RBA的判断很明确:私人需求增长超预期,产能压力大于此前评估,劳动力市场偏紧。

数据说明一切:ANZ-Roy Morgan通胀预期在2026年前七周平均达到5.4%,远高于RBA的2-3%目标区间。RBA自己的预测是,通胀将在2026年中期见顶,然后到2028年中期才回落至目标区间中值略上方。这是两年多的漫长等待。

二、油价冲击的传导链条

伊朗战争推高油价的影响会通过多条路径传导至澳洲普通家庭。首先是燃油价格直接上涨。澳洲零售油价在2025年下半年已经因全球油价波动而绷紧,在战前的176周内,平均零售油价保持在1.70澳元/升以上。更深层的传导是间接的:燃油涨价推高运输和物流成本,进而推高食品、建材、零售商品等全链条价格。对于一个已经在与通胀苦战的经济体来说,这无异于火上浇油。

三、RBA的两难困境

RBA在2月货币政策声明中已经明确警告:“中东紧张局势升级可能推高油价,进而增加通胀并拖累全球经济活动。”现在,这个“风险情景”已经变成现实。RBA行长Bullock已明确表示,3月议息会议将是“活跃”的(live),意味着进一步加息的可能性实实在在。

RBA面临的困境是经典的“滞胀”风险:油价上涨推高通胀,但同时抑制经济增长。如果加息应对通胀,会进一步压制已经负担沉重的家庭消费和房贷借款人;如果按兵不动,通胀可能失控。资源出口商和矿业股东在庆祝意外之财,而消费者和中小企业却在承受通胀的影响。这是典型的“荷兰病”的早期特征——资源繁荣与国内经济压力并存。

结语:不要浪费一场好危机——澳洲的窗口期

伊朗战争对澳大利亚的影响,是挑战,是机会。

正面:能源和黄金出口商获得意外红利。澳洲的航线安全、资源丰富、汇率有利,使其成为全球少数能够同时受益于油价、金价上涨和竞争对手受困的国家。黄金的结构性牛市意味着这不仅是短期交易机会。澳元作为商品货币的韧性,正在吸引更多国际资本关注澳大利亚。

反面:油价上涨加剧通胀压力,可能迫使RBA进一步加息,拖累消费和房市。澳元走强对普通家庭的生活成本缓解有限,商家涨价快、降价慢的现实不会改变。如果全球经济因油价超过100美元而显著放缓,中国需求下滑将冲击澳洲的铁矿石出口——这才是澳洲最大的出口收入来源。

但真正重要的问题是:澳洲能否把握这个窗口期?

大宗商品价格上涨带来的财政红利是有时间窗口的。历史告诉我们,资源繁荣期如果不用于结构性改革,就会被浪费。而现在,改革的议题已经摆上台面。

就在伊朗战争爆发的同一周,澳大利亚商业委员会(BCA)主席Geoff Culbert在澳洲金融时报商业论坛上AFR Business Summit上发表了一篇重磅演讲,正式发布了全球投资竞争力指数。这一指数揭示了一个令人不安的现实:澳洲的30%企业税率显著高于竞争对手的平均水平,而在OECD国家中,澳洲拥有最严格的外国投资审查制度。Culbert直言:“我们是一个资本进口国,却拥有发达世界中最严格的外资审查制度。”

与此同时,全球矿业巨头BHP主席Ross McEwan在同一峰会上呼吁降低企业税、投资天然气以降低能源成本。生产力委员会更是提出了具体方案:将所有企业的法定税率降至20%,配合净现金流税的混合方案来平衡税收。

与税改并行的,是资本利得税(CGT)折扣的全国性辩论。参议院已成立专门委员会审查CGT折扣制度,预计将3月提交调查结果。专家在听证会上指出,税制改革的“圣杯”是税税结构的系统性调整——从过度依赖所得税转向消费税,同时配套降低个人所得税税率。澳洲联邦银行CBA首席Comyn、CPA Australia等均表态支持“整体性改革”而非片面调整。

这些讨论指向一个核心命题:澳洲具备巨大的投资潜力——丰富的资源、稳定的法治、全球前列的贸易开放度。但如果税制和监管环境不进行系统性调整,澳洲将错过这个吸引国际资本的黄金窗口。当全球投资者因为地缘冲突寻找“安全港”时,澳洲应该以更有竞争力的税制、更简化的外资审查、更合理的CGT结构来回应。

正如澳洲商业协会BCA主席Culbert所言:“投资不是一个抽象概念。投资增长的税基资助着澳洲人赖以生存的学校、医院和公共服务。生产力增长是在不制造通胀的情况下提升实际工资的唯一可持续途径。”

最终的结论是:澳洲在地缘动荡中的“躺财”位置是实实在在的,但仅仅“躺财”是不够的。大宗商品繁荣带来的财政收入和国际关注,应该成为推动税制竞争力、外资畅通性和制度现代化的动力。

不要浪费一场好危机——这正是澳洲进行系统性改革的良机。这需要联邦政府的魄力和远见,更需要每一个和澳洲链接的企业和个人推动这难得的历史机会。

作者:Boman Group研究团队

免责声明

本文仅为信息参考之目的,不构成任何投资建议或财务顾问服务。文中数据截至2026年3月5日,市场状况可能已发生变化。投资有风险,请咨询持牌财务顾问后再做决定。

数据来源:NPR, CNBC, Bloomberg, Oxford Economics, Wood Mackenzie, JP Morgan, Morgan Stanley, RBA, World Gold Council, Westpac, ING, BCA, Productivity Commission, Al Jazeera