导读

一场没有硝烟的“货币战争”正在酝酿

货币战影响不大,资产价格有望受益

不确定性仍存,债权类资产成短期投资优选

5月7日,中国央行宣布 “双降” ,即存款准备金率下调0.5个百分点,意味着市场流动性将大幅增加,上万亿元的资金有望注入市场;同时部分贷款利率随之下调。

几乎同一时间,欧洲、亚太地区市场纷纷转向宽松货币政策。澳大利亚也极有可能在5月下旬央行会议后进一步降息,澳大利亚经济学家预测5月下旬可能迎来“猛降息”。

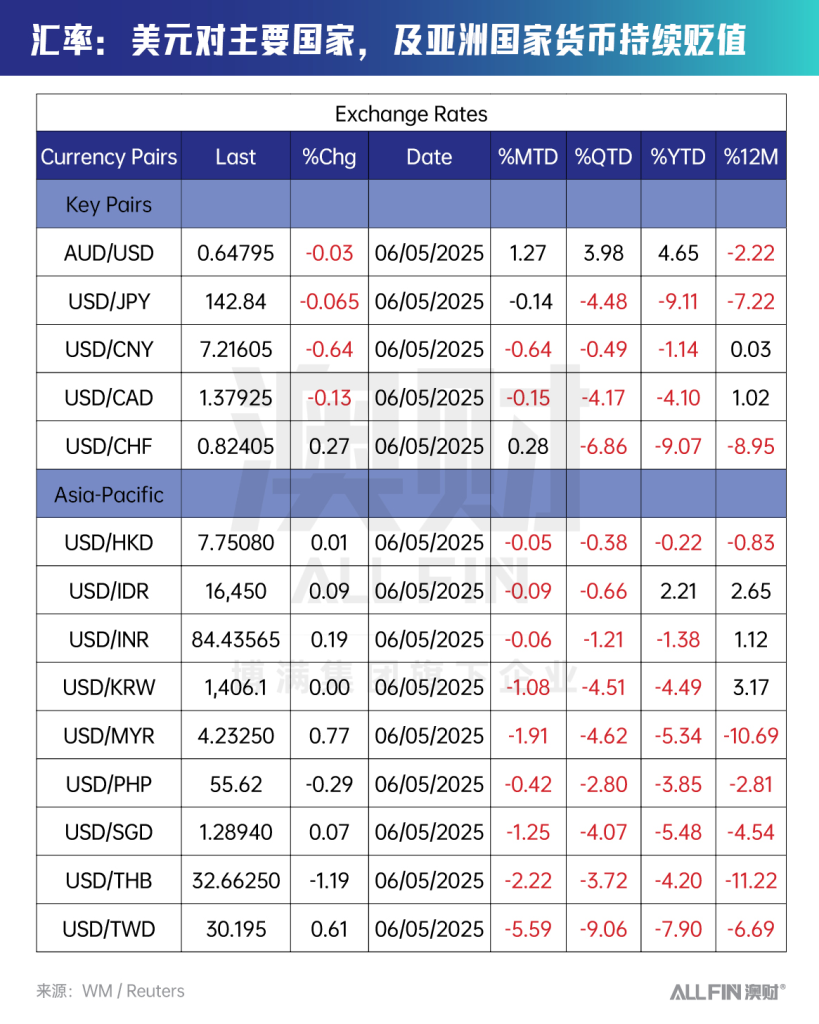

另一个值得玩味的现象是,在特朗普暂停绝大多数关税后,全球市场相对平稳,但近一两周内,亚洲货币集体“疯涨”。东亚和东南亚经济体大多依赖出口拉动经济,本币快速升值让人联想到当年的“日本广场协议”。

尽管目前无法确定美国在其中扮演的角色及主动影响程度,但美元在过去一个月甚至一个季度内,对几乎所有货币均出现大幅下跌。本周,澳元对美元汇率一度创下0.65的近期新高。

这场始于贸易摩擦的全球博弈,正悄悄从“关税战场”转向“货币市场”。当各国央行纷纷举起“降息大旗”,是联手救市还是暗流涌动的“货币战争”? 投资者该如何看清变局中的危与机?

01

一场没有硝烟的 “货币战争”

正在酝酿

近期美元指数持续走弱,对几乎所有主要货币均出现显著贬值,表现堪称“魔幻”。在外贸领域中,货币汇率的变动对一国经济有着深远影响。

上世纪80年代,美国财政赤字剧增,对外贸易逆差大幅增长,美国希望通过美元贬值来增加产品的出口竞争力,以改善美国国际收支不平衡状况,所以签订此协议。

广场协议的签订得到日本大藏省(2000年前的日本主管金融财政的部门)的强力推动。当时日本经济发展过热,日元升值可以帮助日本拓展海外市场,成立合资企业。广场协议签订后,日元大幅升值,国内泡沫急剧扩大,最终由于房地产泡沫的破灭造成了日本经济的长期停滞。

如今亚太地区出口型经济体(如越南、泰国、马来西亚)本币快速升值,正重演当年剧本——当本币升值过快,会削弱本国商品价格竞争力,进而对本国外贸出口产生不利影响。

与之相反,美元快速下跌则可能对缓和美国的贸易赤字起到一定作用。鉴于此,特朗普过于激进的关税政策或难以长期维持,美国可能在考虑通过货币贬值缓解贸易困局。

面对此情况,各国都在通过调整货币政策,试图在国际贸易中占据更有利的地位。如近期中国央行降准降息,以增加流动性、刺激经济。未来,澳大利亚很可能降息,其他对美出口规模大的亚洲经济体也会面临类似问题,需制定合适货币政策应对。

即便抛开阴谋论,当本国出口和经济受到威胁时,央行降息,美元走弱是刺激经济的正常举措。从当前形势看,特朗普的贸易战最终可能导致客观上的货币战,推动全球更快进入降息周期。

02

货币战影响不大,

资产价格有望受益

货币战听起来可怕,但从另一个角度看,它对市场的负面影响可能并没有那么大。宽松的货币政策通常对经济增长和资产价格有利。

近期,反映市场紧张程度和避险情绪的 VIX 指数(恐慌指数)在贸易战高潮大涨后,近期快速回落至较低水平。这表明市场情绪最紧张的时刻已经过去,投资者对各国央行降息、本币贬值问题的关注和担忧程度较小。

因为货币政策对实体经济的直接冲击较为缓慢和间接,宽松货币政策可以为经济提供更多的资金支持,促进投资和消费,从而推动经济增长。

同时,对于资产价格来说,宽松的货币政策意味着更多的资金流入市场,有望推动资产价格上涨。所以,从某种程度上说,货币战或许能给市场带来更多的稳定性和助力资产价格。

03

不确定性仍存,

债权类资产成短期投资优选

然而,市场不确定性并未远离。

特朗普政府暂停对多数国家的关税征收90天(至2025年7月8日),但90天后谈判结果充满变数,美国能否与绝大多数国家甚至中国在短期内达成一致,将关税降至相对较低水平以保障全球贸易和经济正常化,仍存在极大不确定性。

需要特别警惕,特朗普上台后政策多变,难以预测,再次“掀桌子”的可能性极大。

因此,在不确定性持续存在的情况下,投资者在投资时需要更加谨慎。相对稳定、安全且质量较高的信贷或债务类资产成为了短期内的优选。这类资产稳定性高、风险低,且利率下跌对其有利。

投资者可以在短期内继续关注此类资产的投资机会,以降低投资风险,获取相对稳定的收益。

总结

贸易战的“变奏”让货币战悄然登场,全球金融市场正面临着新的挑战和机遇。中国央行的降准降息为市场带来了积极信号,但全球货币政策的变化和贸易谈判的不确定性也让投资者不敢掉以轻心。

在这风云变幻的市场中,投资者需要保持冷静,理性分析市场形势,选择适合自己的投资策略。债权类资产或许只是短期内的选择,但只要我们紧跟市场动态,灵活调整投资组合,就有望在这场货币战中稳健前行,实现资产的保值增值。

作者:魏睿昊

编辑:Ruyi, Katherine

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。

这是测试文本,单击 “编辑” 按钮更改此文本。

- What we believe