导读

聚焦全球AI技术发展五大趋势

全面扫描AI产业链:从大模型到多模态应用

资本流向和分技术领域投融资热点一览

站在 “算力之上” ,思考生态构建与未来突围

过去几年,人工智能(AI)可谓是风头正劲!从火遍全球的ChatGPT,到惊艳登场的多模态生成模型Sora,AI早已不是实验室里的玩具,而是实打实走进了我们的生活。无论你是程序员、投资人、创意人,还是白领、学生——都难逃这股 AI席卷全球的浪潮!

而这,仅仅是序章。

本篇是《算力之上》系列的上篇。算力是AI时代的底层资源,象征着技术实力与国家竞争力;而“之上”,则意味着从硬件到应用,从工具到治理,人类正试图在算力基础上迈向更高的智能维度。

在上篇中,我们将从全球视角出发,带你全景式描绘AI技术趋势、资本脉络与产业格局;而下篇则聚焦澳大利亚,解析一个资源有限的国家,如何通过政策驱动、科研联动、企业突围,在全球浪潮中谋得一席之地。

站在“算力之上”,我们邀请您一同思考:

AI的未来,仅靠硬件与模型足够吗?谁能真正构建属于自己的时代节奏?

01

全球AI发展五大趋势,

你都跟上了吗?

根据Poe平台发布的2025年初生态趋势报告,当前文本类AI市场中,OpenAI与Anthropic合计占据85%以上份额。图像生成领域由BlackForestLabs的FLUX(占比40%)与谷歌Imagen3(约30%)主导;而在视频生成赛道,谷歌Veo-2与Runway平分秋色,前者上线不久即拿下40%的市场占有率。

全球AI江湖,风起云涌。五大趋势,正在重塑赛道格局。

趋势1:

从 “越大越好”到“轻快实用”

早期AI发展追求“大即是好”,模型参数越堆越高。但如今,“轻巧高效”成了新主流。

像DeepSeek这样的新一代模型,以更小的体量实现了堪比GPT-4的效果。AI正加速 “亲民化” ,算力不再是限制,普通电脑也能轻松运行高效AI,让智能真正走入日常生活。

趋势2:

多模态AI与智能代理(AI Agent)崛起

基础模型越来越成熟,AI开始被赋予“行动力”。文字、图像、语音、视频统统不在话下,多模态AI+智能代理(AI Agent)组合出道,带你实现“用嘴开工”的梦想。OpenAI的Sora、谷歌Project Astra、微软Team Copilot,就是这一新趋势的典型代表。未来,每个人都可能拥有一个 “专属AI助手”在身边。

趋势3:

开源生态大爆发

如果说过去AI还是大型科技公司封闭圈地的游戏,那么现在,开源正深刻改变规则。

Meta的LLaMA、Mistral等开源大模型不断涌现,加上LangChain、Colossal-AI等开发工具,推动了AI真正 “民主化”。开源不再是少数人的实验室活动,而正在撬动全球创新版图。

趋势4:

AI工具落地加速,

谁还没用上第二大脑?

生成式AI工具已大规模渗透到内容创作、办公协同、教育医疗等场景。Notion AI、Microsoft Copilot、Khanmigo纷纷上岗,成为职场与课堂的新助手。AI不再是 “高冷黑科技” ,而是每个人都能轻松上手的“第二大脑”。

趋势5:

技术狂飙,

AI治理与监管也在升温

AI狂奔,但规则也在追赶。欧盟率先推出《AI法案》,禁止高风险应用、要求模型透明;微软、Anthropic等大厂也主动布局AI伦理工具。发展当然重要,但确保AI“可控、安全、可信” ,才是走得更远的关键。

02

AI技术生态图鉴:

从大模型到应用落地

在全球AI版图上,从底层模型到应用创新,正呈现出一幅立体而多元的生态画卷。让我们沿着技术脉络,快速扫描五大关键领域:

1. 大语言模型(LLMs)

● 代表公司:OpenAI、Anthropic、Google DeepMind、Mistral、Cohere

自GPT-3以来,大语言模型凭借强大的自然语言理解与生成能力成为AI发展的中流砥柱。GPT-4与Claude 3代表通用模型的顶尖水平;xAI、DeepSeek等新玩家也在快速崛起。未来,除通用模型外,医疗、教育、金融等垂直场景也将涌现一批“小而专”的定制化模型。

关键词:“通才”与“专才”并存,宽广与深度同步进化

2. 多模态AI(图像、视频生成)

● 代表公司:OpenAI、Runway、Pika Labs、Stability AI、谷歌

AI已不仅限于文本处理,而是扩展到 “看、听、说、演” 。OpenAI的Sora、谷歌Imagen3、Runway Gen系列等可基于文字生成图像或视频,BlackForestLabs推出的FLUX更在艺术细节表现上独树一帜。AI正成为内容创作链条上的关键成员。

关键词:重塑想象,开创视觉新纪元

3. 生成式AI应用层

● 代表公司:Jasper.ai、Notion AI、Canva

生成式AI被广泛嵌入日常应用。Jasper为营销人员撰写文案,Notion AI用于自动总结会议,Canva AI提升设计效率。Office Copilot、Google Workspace生成工具等让办公更智能,法律、金融、教育等垂直领域也涌现大量专用工具。

关键词:每个人的第二大脑

4. AI基础设施与工具链

● 代表公司:Hugging Face、Weights & Biases、OctoML

AI的高速发展离不开强大的基础设施。Hugging Face成为模型与数据集的 “GitHub” ,Weights & Biases简化训练与部署流程,BrainChip等提供AI专用芯片支持边缘计算。基础设施企业正成为AI时代的“水电煤” 供应商。

关键词:看不见的底座,看得见的未来

5. 开源AI生态

● 案例:Mistral、Meta的LLaMA系列、OpenELM等

在AI领域,“开源”不仅指开放源代码,更包括开放模型、数据集以及研究方案。过去一年,AI开源社区的活跃度达到了空前水平。Meta的LLaMA、Mistral的7B模型、苹果的OpenELM都在推动开源标准化。社区工具如LangChain、Colossal-AI使构建AI应用不再是“高门槛”工作。开源生态打破了大型公司的垄断,也让全球开发者共同参与到AI的构建中。

关键词:人人参与,智联世界

03

金融视角:

资本如何流向

AI不仅是技术的浪潮,也是资本的盛宴。

2024年,全球风险投资机构在AI领域持续加码,一场关于未来控制权的争夺,正在加速上演。

1. 赛道整体概览:

资本热潮持续升温

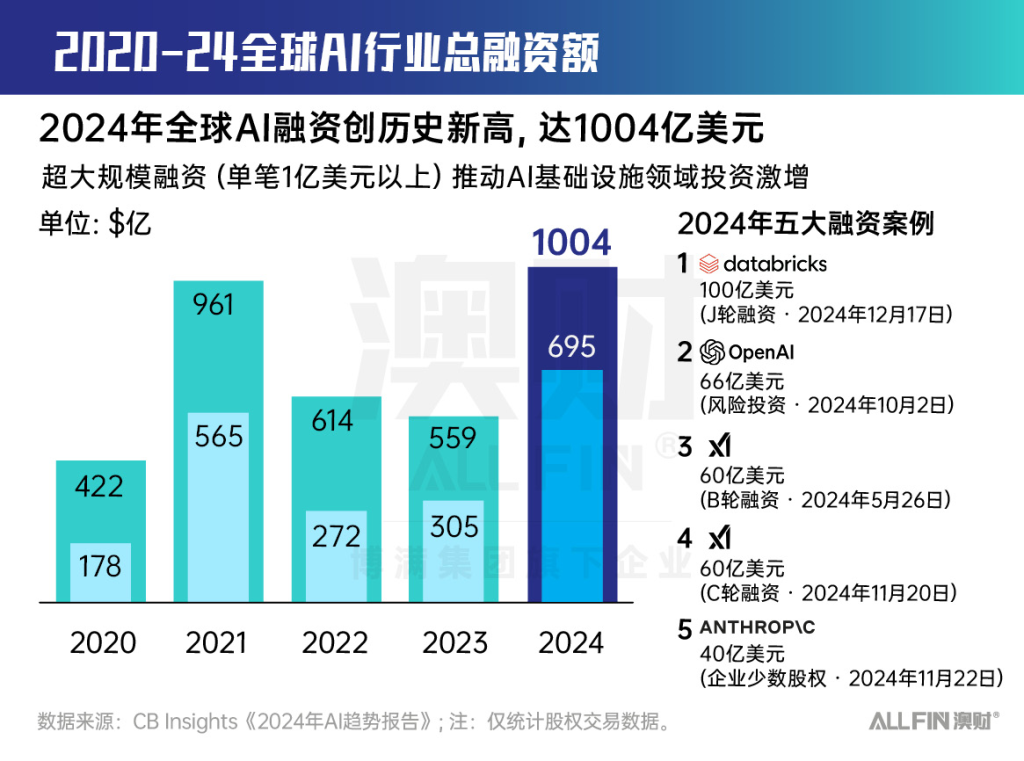

根据PitchBook数据显示,2024年AI和机器学习(ML)初创公司的融资总额高达1315亿美元,占全球风险投资交易总额的35.7%,同比增长超过50%。

其中,北美依旧是“金主”集中地,吸引了近一半资金,美国市场独占全球76%的份额。

更值得注意的是:

大额融资成为新常态:全年融资总额中,有69%来自单笔超1亿美元的大项目,集中在模型研发与基础设施建设领域。

早期投资热情不减:尽管大项目吸睛,但74%的交易仍然发生在早期阶段,显示出资本对“AI价值链起点”的持续押注。

2. 区域动态:

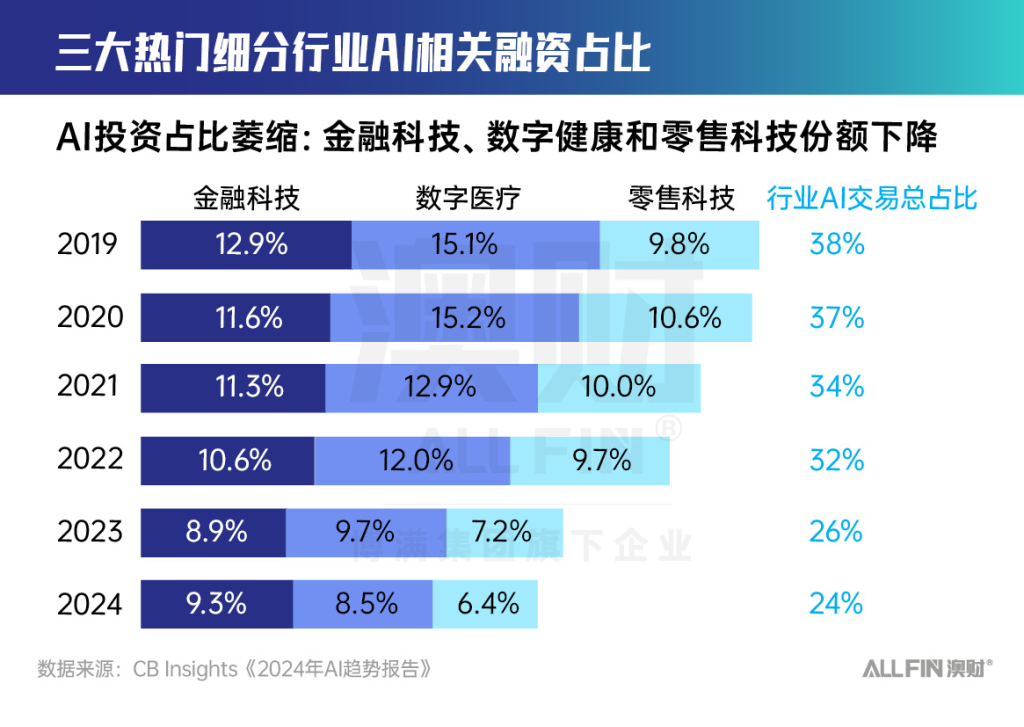

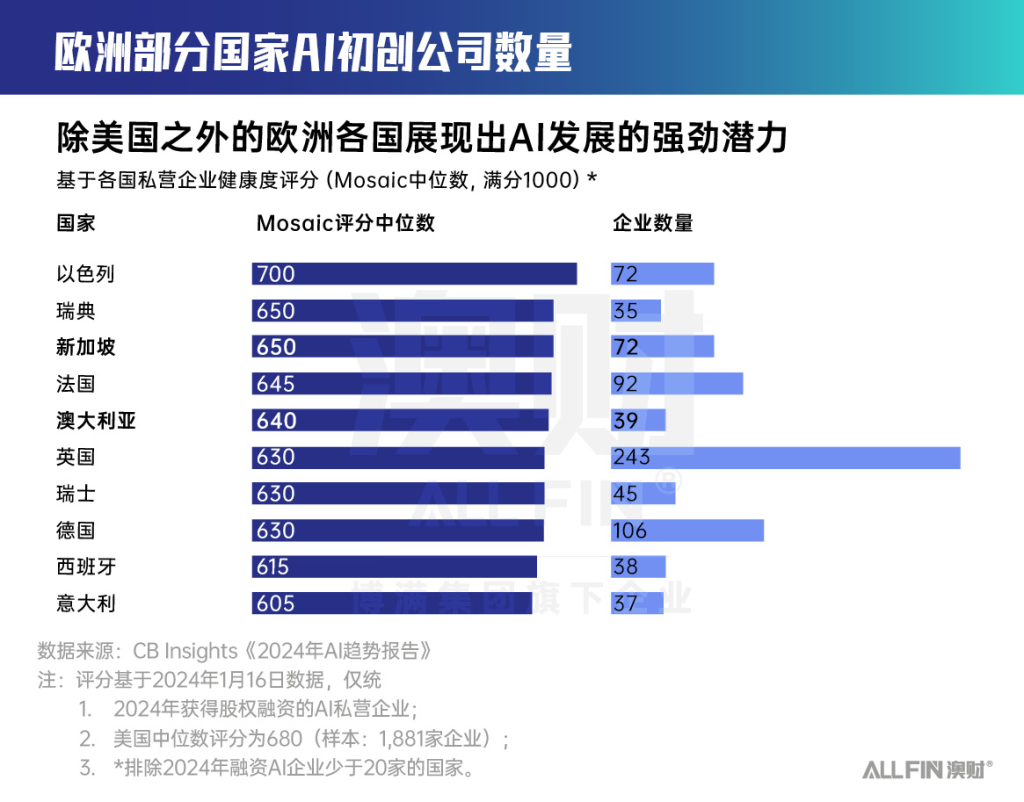

欧洲崛起,产业整合提速

在区域分布上,欧洲表现亮眼,尤其以色列初创企业在质量评级(Mosaic评分)上领先全球。并购活动亦保持高频,全年达384起,其中三分之一来自欧洲,标志着产业整合持续推进。 除了美国一骑绝尘,欧洲在AI投资版图中的存在感也越来越强。

以色列初创企业在质量评级(Mosaic评分)上全球领先;并购活动频频上演,全年达到384起,其中三分之一发生在欧洲地区,标志着区域内AI产业整合正在加速推进。

3. 科技巨头加码:

绑定核心生态

大型科技企业成为活跃的风投力量。谷歌、英伟达、高通、微软等在2024年第四季度密集加码AI生态投资,借助云计算、芯片等资源绑定核心初创项目,进一步巩固其在AI时代的生态控制力与平台主导地位。

4. 投融资热点地图:

四大方向燃爆

大型语言模型(LLMs)

Databricks:2024年完成100亿美元融资,居全球AI融资榜首。

OpenAI:正筹备由软银领投、总额高达400亿美元的新一轮融资,创AI史上最大单轮融资记录,估值预计飙升至3000亿美元。

Anthropic:2024年获得4.5亿美元融资,致力于安全可控的大模型开发。

关键词:规模为王,通用巨头争霸

多模态AI

Mistral AI SAS:2024年获得11.71亿美元融资,主攻同时处理文本、图像、音频等的多模态模型研发。

关键词:全感知交互,下一代内容引擎

AI基础设施

xAI:2024年融资61.37亿美元,构建下一代AI训练与部署基础设施。

Inflection AI UK Ltd:获13亿美元融资,专注支撑大模型运行的基础设施工具。

Hugging Face:2023年完成2.35亿美元D轮融资,估值达45亿美元,投资方包括Salesforce、谷歌、亚马逊、英伟达等。

关键词:底座之争,谁能为智能世界打地基?

应用层

Perplexity AI Inc:2024年获得3.49亿美元融资,打造易用的生成式AI搜索与问答体验。

关键词:问答升级,重塑信息入口

小结:从模型竞赛到生态争夺

2025年的AI行业正处于从 “技术突破” 向 “产业落地” 全面过渡的关键阶段。模型逐步趋于成熟,资本大量涌入生态基础设施与平台型公司。未来的AI竞争,将不再是单点技术比拼,而是生态构建与价值闭环的全面较量。

下篇预告

在下篇中,我们将切换视角,聚焦澳大利亚:这个在资源、科研与制度上独具特色的国家,如何在AI全球竞赛中谋得一席之地?敬请期待!

作者:Marcia、Tony

编辑:Katherine

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。