导读

澳洲央行在担心什么?

为什么股市反应不大,汇率反而动得很明显?

除了利率,什么在“托着”澳元?

澳元会不会一路冲到 5 不回头?

这轮汇率变化,对不同的人意味着什么?

最后说一句

昨天下午,澳大利亚成了今年主要经济体当中,第一个选择加息的国家。

这件事一出来,很多人的第一反应是——

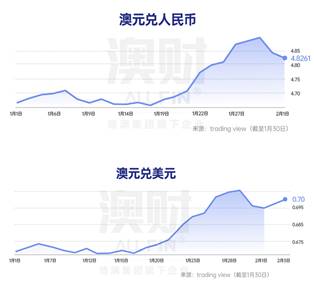

加息之后,股市却没怎么跌,反而是澳元在大涨。澳元兑人民币已经在 4.8 以上徘徊,很多人开始紧张地问:“会不会冲到 5?现在还换不换钱?要不要等等?”

澳洲央行进入加息节奏,澳元对美元又一次回到了 0.7 以上。对于准备来澳洲旅游、求学、买房,或者需要在两个国家之间换钱的人来说,这次变化多少有点出乎意料。

要理解这一轮澳元的走强,其实要先回到一个最基础的问题:“澳洲央行这次为什么要在年初加息?”

01

澳洲央行在担心什么?

先看几组最近的数据。

截至目前,澳洲的通胀水平,大致还在 3% 多一点偏上的位置,整体 CPI 大约在 3.8% 左右,核心通胀也仍然明显高于 3%。换句话说,并没有完全回到央行设定的 2%–3% 的舒适区间。

与此同时,失业率却一直压在 4% 出头。企业在招人这件事上,并没有明显“冷下来”,很多行业还在说招工难、缺人手。经济增速谈不上火热,但也远没到“很难看”的程度。

从央行角度看,最担心的是两点:

第一,通胀黏在偏高的水平上不下去,居民和企业慢慢习惯了这种物价节奏,未来对通胀的预期被“锚”在了高位;

第二,如果在这样的背景下什么都不做,市场会怀疑:你对 2%–3% 的通胀目标,到底还有没有决心?

所以,这次加息,更像是一记“校正”,而不是要把经济一棒子打趴下。央行希望通过小幅度加息,提醒市场:它仍然在认真对待通胀问题,同时也给自己留一个空间——如果接下来物价再次抬头,今年再加一次息,并不排除这种可能。

02

为什么股市反应不大,

汇率反而动得很明显?

很多人直觉会觉得:加息就是利空股市、利多货币。现实往往没有教科书那么简单,但这次的确出现了这样一种画面:股市只是小幅波动,真正走出趋势的是澳元。

其中一个重要原因,是这次加息基本在预期之内。

在利率决议之前,通胀和就业的最新数据已经先出来了。市场其实已经开始讨论:年初 RBA 有可能象征性加一次。过去两周,一些对利率敏感的板块,已经先行消化了一部分“加息预期”,该降温的提前降温了一轮。

等到决议真正落地,大家发现:央行只是小幅加了 0.25 个百分点,会后表态也没有特别“强硬”,没有抛出什么“连续多次加息”的新剧本。对于股市来说,这种结果更多是一种“符合预期”,甚至“没有比预期更差”,于是没有出现剧烈的下杀。

反过来看汇率,外汇市场对利率差的变化更加敏感。此时对比一下其他主要经济体:美联储、欧洲央行讨论更多的是“什么时候开始降息、今年能不能降几次”;而澳洲央行在说的是“通胀还没到放心的位置,必要时不排除再加一次”。

在一堆准备“往下走”的央行当中,澳洲显得相对“偏紧”。这就形成了一个简单的现实:同样是持有债券、现金类资产,放在澳元计价上,利息更好看一些,资金自然愿意多配一点澳元仓位。

利率预期的重新排序,再加上之前一段时间市场已经提前押注过澳元,叠加在一起,就形成了这轮你在盘面上看到的:股市波动有限,汇率走得更坚决。

03

除了利率,

什么在“托着”澳元?

澳元从来不是一只只靠利率吃饭的货币。它背后还有两张老底牌:资源出口,以及整个亚太区域的需求预期。

先看资源这一块。

过去一段时间,大宗商品价格相对于前一轮低点明显回升。大家关注比较多的是黄金、白银等贵金属的大起大落,但对澳洲经济结构来说,铁矿石、铜、部分工业金属,其实更关键。这些品种的价格抬上来一截,意味着未来一两年,市场对澳洲出口收入、税收、企业盈利的预期都会比去年悲观的时候要乐观一些,这会在汇率层面给澳元加一层“基本面支撑”。

再看外部需求。

澳洲是典型的开放型经济体,对亚太尤其是中国的需求变化非常敏感。过去一年,围绕中国的讨论里,悲观情绪占了很大比重,但进入今年以来,一些关键的宏观数据、市场表现开始出现企稳的迹象,至少情绪上不再是一边倒往下压。在这样的环境中,市场对“澳洲会不会陷入严重衰退”的担忧,会有所缓和。

利率优势、资源价格、外部需求这几条线叠在一起,就构成了这轮澳元走强的底层逻辑。它不是靠一两条新闻推出来的,而是多个因素在同一个方向上发力的结果。

04

澳元会不会一路冲到 5 不回头?

几乎所有关于汇率的讨论,最后都会落到一个问题上:“你觉得会不会涨到 5?要不要等它回到 4.5 再换?”

我个人不太愿意给出某一个具体的数字,比如“肯定到不了 5”或者“一定会碰到 5”。不是因为这个问题不重要,而是因为汇率每天都在跟着新的信息、情绪和预期重新定价,单点预测,很容易变成事后的“碰运气”。

但从逻辑上,我们可以更确定一些的,是这种判断:

只要通胀还停留在 3% 多一点的区域,没有真正稳稳回到 2%–3% 的中枢;

只要失业率还压在 4% 左右,没有明显往上走;

只要 RBA 还没有开始一轮明确的降息周期——那市场就会继续把“澳洲利率相对更高、更硬”这件事写进模型里。在这样的环境中,至少在短期,要让澳元重新回到“非常便宜”的区间,并不容易。

反过来说,要让澳元真正“松一口气”往下走,往往需要几件事同时出现:通胀明显往 2%–3% 中枢回落,就业有一些降温,央行开始讨论并执行降息。这些,大概率都要等到今年更往后一点的时间,才有机会看得更清楚。

所以,我不会用一个具体的价位去定义未来,但可以说的是:眼下这个阶段,指望澳元迅速回到 那种让所有人都觉得很舒服的水平,现实难度是比较大的。

05

这轮汇率变化,

对不同的人意味着什么?

宏观逻辑讲完,问题还是会回到每个人自己的身上:在这轮变化里,你站在什么位置?你感受到的,是顺风,还是逆风?

如果你的收入在国内,要往澳洲汇钱——比如孩子来澳洲读书,学费和生活费以澳元计价,或者打算在澳洲买房、长期生活。这轮澳元走强,对你来说就是很直接的成本抬升:同样一笔人民币,现在能换到的澳元变少了。

这种情况,很难指望通过“精确踩点”完全对冲掉风险。更可行的做法,是尽可能提前做规划,把未来一段时间内确定要发生的支出,拆成几次分批换汇,而不是在某一天,抱着“赌一下低点”的心态一次性全换。这样做的目的,不是去赚汇率,而是把风险摊薄,不让自己的决策全部压在某一个数字上。

如果你的主要收入来源是澳元,要往国内汇钱——比如还人民币房贷、给家人生活费,或者在国内有一些长期投资。那在当前的汇率水平下,同样一万澳元可以换回更多人民币。这相当于给你的人民币购买力加了一点“隐形杠杆”。在这种情况下,反而可以思考:要不要趁着这段时间,适当提前偿还一部分人民币负债,给自己的家庭资产负债表减一点压。

还有一类人,是资产里已经有不少澳元敞口的:在澳股、澳元债券、澳洲房产上都有配置,本身工资收入也以澳元计。对于这一类人来说,澳元走强当然是账面的好消息,但也需要意识到一件事:澳元本身是顺周期货币,如果你的股票、房产、工作收入都和同一套经济周期挂钩,再叠加一个同方向变化的汇率,整个组合的波动,会比你想象中更大。这时,比问“还会不会再涨 3%”,更重要的问题其实是:“我的风险,是不是已经过于集中在某一个方向了?”

06

最后说一句

作为长期看宏观和资产价格的人,我自己的习惯是:对大的方向保持敏感,对具体的点位保持一点谦逊。

这轮澳元“突然变强”,在我看来,不是某一条新闻、某一个会议的结果,而是通胀和就业逼着央行偏紧一点,全球利率环境给了澳元利差优势,资源和外部需求又在底部撑着的共同产物。

对大多数普通人来说,比起去博一个“完美汇率”,我更建议的是先搞清楚两件事:

第一,在这轮变化里,你是赚澳元、花人民币,还是相反?你的收入、支出和资产,分别站在哪一侧?

第二,在可以掌控的范围内,你能调整的,是换汇节奏、负债结构,还是资产配置?

汇率很重要,但它只是你做长期决策时的一个参数,而不是全部。

如果这期内容能让你在面对澳元时,少一点慌乱,多一点清晰,那它就已经完成了它的意义。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。