导读

政府做了很多,但本质只是“缓解冲击”

真正的问题:为什么澳洲这么容易被击中?

更深一层:这不只是能源问题,而是整个经济结构的问题

最近如果你生活在澳洲,会有一个很直观的感受:这场能源危机,已经不再只是国际新闻。

免费公共交通、燃油税减半、政府四处“找油”,这些原本属于政策层面的动作,正在变成日常生活的一部分。加油站的价格在涨,航班在减少,物流成本在上升,连房地产市场的观望情绪也在变浓。

这说明一件事:能源危机,已经从油价,传导到了生活端。

01

政府做了很多,

但本质只是“缓解冲击”

这一次能源冲击,澳洲政府的反应其实非常快。

燃油税直接减半,汽油和柴油价格短期下调约26.3澳分/升;叠加GST返还,总降幅接近30澳分/升。

维州宣布4月公共交通免费,塔州延长至6月,本质上是在用财政去“压需求”。

与此同时,政府在供应端也在行动,从新加坡、马来西亚等地寻找油源,试图稳定供给。

从逻辑上看,这些措施已经覆盖了所有维度:

降成本(减税)

控需求(公共交通)

补供给(全球找油)

但问题在于——这些措施,本质上只能缓解冲击,而无法解决问题。

而就在最近,新的变化正在发生。

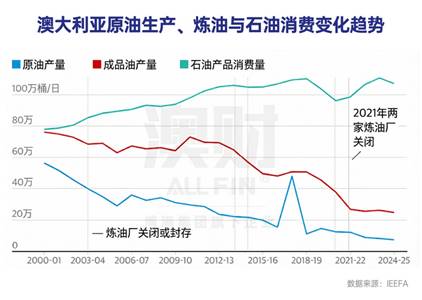

总理阿尔巴尼斯宣布,政府已经从文莱和韩国额外获得了约1亿升柴油,用于缓解当前的燃料紧张局面。这批燃料是在政府协调和支持下锁定的首批补充供应。与此同时,维州Geelong炼油厂发生火灾——这是澳洲仅剩的两座炼油厂之一,承担着维州约一半的燃料供应。这一事件,也让本就紧张的燃料供应进一步承压。

这两件事情放在一起看,其实非常说明问题:一边是政府在全球范围“找油”,一边是本土炼油能力本身也在承压。

现实层面的反馈也在出现。

航空公司开始上调票价、部分航线出现调整;消费者压力指数升至2014年以来最高水平;房地产市场交易放缓,需求趋于谨慎。

这些变化看起来分散,但本质来自同一个源头:能源,正在从成本问题,变成供应问题。

02

真正的问题:

为什么澳洲这么容易被击中?

如果把视角拉远一点,会发现一个更关键的问题:为什么一场中东的石油冲突,会这么快、这么直接地影响到澳洲?

答案并不复杂。

因为澳洲在能源这件事上,其实并没有真正的“掌控能力”。

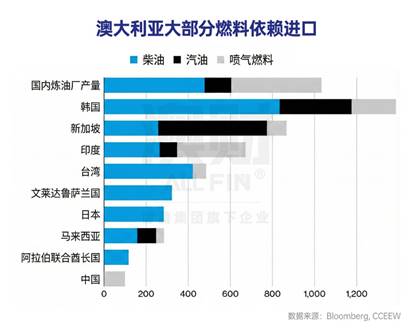

从数据上看,这种依赖是非常明确的。

澳洲约85%–90%的成品油依赖进口,本土产油占比约5%–6%,而仅存的两座炼油厂也只能满足约15%–20%的国内需求。

这意味着,从原油、炼油,到运输和储存,几乎整个链条都依赖海外。而这套体系,本身是建立在一个前提之上的:全球供应链是稳定的。

过去十多年,在油价较低、贸易成本下降的环境下,把炼油环节交给亚洲国家,是一种更高效的选择。

但问题在于:当全球供应链开始波动时,这种“效率”,会迅速转化为风险。

中东局势的变化,使全球能源运输的关键通道面临更高的不确定性。对于高度依赖进口的国家来说,这种变化往往不会缓慢传导,而是更快体现在供给和价格上。

当供应链不再稳定,依赖本身就会变成风险。

03

更深一层:

这不只是能源问题,

而是整个经济结构的问题

如果只看到这里,这仍然是一个能源问题。但再往下看,会发现这其实是一个更大的结构性问题。

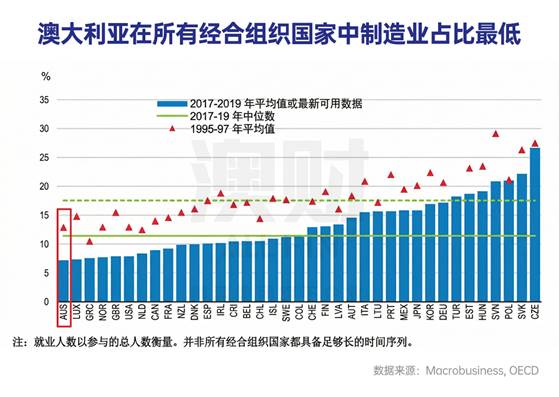

澳洲的问题,从来不只是石油。而是一种更普遍的模式:资源很强,但加工能力很弱。

原油如此,类似的情况,也出现在木材等其他资源行业。大量原材料被出口到海外,在其他国家完成加工,再以更高附加值的形式回流本土。

从数据上看,这种趋势已经持续多年。

制造业占GDP的比重,已经从20年前接近9%的水平,下降到目前约5%左右。

这意味着,澳洲在全球分工中的角色,越来越偏向“资源提供者”,而不是“工业生产者”。

在全球化稳定运转的时候,这种分工是高效的。

但一旦外部环境发生变化——比如能源供应中断、地缘冲突升级,这种结构就会迅速暴露出短板。

这也是为什么,这次能源危机的冲击会如此直接。它并不是孤立事件,而是把一个长期存在的问题放大了。

这场能源危机,看起来是油价的问题。

但真正暴露的,是一个更深层的现实:澳洲不缺资源,但缺的是——在关键时刻,能掌控资源的能力。

如果把这场变化再往前看一步,其实会发现,它不仅是能源问题,也是一条清晰的产业线索。从资源,到基础设施,再到终端应用,一整条能源产业链,正在被重新构建。

围绕这一条主线,我们在最新发布的《2026年上半年澳洲财报季——能源行业报告》中,对能源行业的结构变化、关键数据以及核心公司表现做了更系统的梳理。

如果你希望把这件事看得更清楚,而不是停留在表面,可以获取这份报告。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。