导读

这次黑五“热闹得有点不对劲”

表面数据在涨,消费结构却悄悄换了

谁在疯狂抢购?年轻人与长辈,消费逻辑完全不同

为什么会这样?高成本时代,消费被“重新排序”

我对这次黑五的几点观察

热闹的促销季,是现实生活的放大镜

01

这次黑五“热闹得有点不对劲”

今年黑五,从表面上看确实是“历史级别的大促”。

零售机构的预测是:

总销售额约68亿澳元,同比增长4%;

约600万人参与,

人均预算接近804澳元。

街上和线上到处都是“Black Friday”“Cyber Monday”字样,几乎每一家可以花钱的地方,都在打折。

但作为长期看澳洲经济和消费数据的人,我的直观感受是——今年的黑五,看起来红红火火,背后却有一股“拮据感”。

人们没有不花钱,只是花钱的方式变了、花钱的地方变了,消费的心理也变了。

02

表面数据在涨,

消费结构却悄悄换了

先看一眼“表面成绩单”。

澳洲零售协会和多家机构预计,2025 年黑五销售额大约 68 亿澳元,比去年的 67 亿略有增加,增速约为 4%,低于上一年的 5.5%。

听上去还不错,但如果叠加 3% 左右的通胀水平,其实真实销量几乎没有明显放量——更多是“价格涨上去带来的名义增长”。

更重要的变化不在金额,在结构。

从“买想要的”,

变成“买用得上的”

过去提到黑五,大家第一反应是:

电子产品

大家电

高客单价的奢侈品、数码装备

今年的消费结构明显不同:

生活用品、日用品、食品、家居小物、清洁电器……这些实用性品类增长最快;

有研究统计,大约 56% 的黑五预算被用在“必需品”上,而不是冲动消费。

换句话说,很多家庭是“趁打折把该囤的日用品一次性买齐”,而不是“趁打折多买一个自己本来不需要的东西”。

黑五不再是一天,

而是“打折整月”

以前黑五只是 11 月最后一个周五,后来延长到黑五周末。

今年很多零售商干脆从 11 月上旬甚至 10 月末 就开始预热,折扣一直持续到网一甚至 12 月中:

像 David Jones、Myer 这样的百货,提前两周就进入黑五模式;

线上线下同步大促,线下延长营业时间、提供快速配送、Click & Collect 等服务。

本质上,这是零售行业在用更长的促销周期,去争夺同一块越来越紧的消费预算。

折扣确实更狠了

今年你会发现,7 折几乎算常态,6 折、5 折都不稀奇:

耳机、游戏配件、小家电、吸尘器、扫地机器人,很多产品折扣50%左右甚至以上;

时尚、鞋履、运动鞋类不少品牌做到60% OFF;

很多电商直接给出 “全场 20–30% OFF + 叠加多件多减” 的玩法。

折扣越大,表面看越繁荣,但从零售商的角度,这往往意味着两件事:

库存压力不小;

需要用更激进的价格,才能说服消费者出手。

销售额在涨,折扣在加深,消费结构偏向必需品——这三件事放在一起,已经足够说明:这次黑五不是“消费全面复苏”,而是“在压力之下的精打细算”。

03

谁在疯狂抢购?

年轻人与长辈,

消费逻辑完全不同

如果把人群拆开看,这次黑五还有一个很有意思的地方:不同年龄段的行为,差异极大。

年轻人:

参与度最高,

但更像是在“省钱型消费”

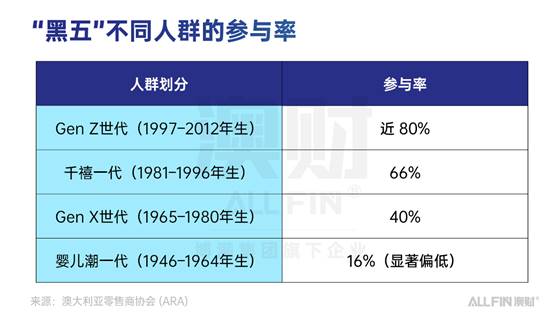

调研显示:

Gen Z 参与黑五的比例接近 80%,

千禧一代约 66%,

Gen X 约 40%,

Baby Boomers 只有 16%。

也就是说,黑五真正的主力军,是 40 岁以下的年轻人。

但他们买什么?

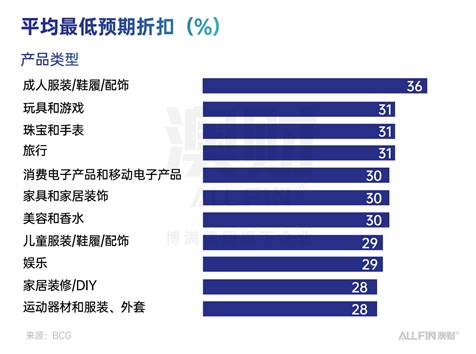

更多是价格相对便宜的必需品、平价美妆、家居小物、性价比衣物;

很多人认为,至少 30% OFF 才算“值得买”,服饰/鞋类甚至要看到36% OFF才会出手;

“非必要不消费”“等打折再买”成为主流心态。

你会发现,年轻人并没有停止消费,但他们把黑五当成了一个“降低生活成本”的工具:

该买的日用品趁这个窗口一次性买多一点;

确实需要的大件(比如吸尘器、咖啡机、床垫)等到黑五集中下单;

在预算有限的前提下,给自己留一小块空间买些“自我犒赏型”小物,比如美妆、香水、礼物。

他们看起来也在“剁手”,但背后是很强的预算意识。

50+ 一代:

参与没那么高,

但手里更有余力

相比之下,50 岁以上的消费者反而没那么热衷黑五,但消费能力更稳定:

他们买的更多是礼品、服饰、珠宝、玩具、家居升级品,典型的“非必需品”;

受生活成本上升的影响较小,对折扣的敏感度远低于年轻人;

更偏好线下购物和品牌店体验。

从这张图可以看到,30–54 岁这一整段人群的实际消费都在下降,而 65 岁以上反而在增加消费,黑五里看到的‘年轻人抠、长辈松’并不是错觉,而是被数据验证的长期趋势。

很多研究都在提醒零售商:真正有可支配收入、又有时间消费的,其实是这批即将退休或已经退休的人群。

所以,今年黑五呈现出这样一幅画面:

年轻人参与度最高,但买得最“抠”;

年长者参与度不高,却是最有能力为“非必需品”买单的一群人。

从宏观的角度看,这就是消费在世代之间的分层。

04

为什么会这样?

高成本时代,消费被“重新排序”

造成这种变化的根本原因,其实不难理解:这是一个 “高通胀 + 高利率 + 高生活成本” 的叠加环境。

截至 2025 年 9 月季度,澳洲CPI 年增速约 3.2%,重新抬头;

商品通胀回到 3.0%,服务业通胀维持在 3.5% 左右,粘性很强;

过去 12 个月,房租上涨 3.8%,虽然涨幅略低于此前一个季度,但仍处在高位;

央行在多次会议上选择按兵不动,利率依旧维持在相对高位,房贷家庭的现金流压力并没有明显减轻。

对很多年轻家庭而言,这意味着:

房租、房贷、各种账单占据了绝大部分月度现金流;

即使名义工资在涨,扣除通胀和利率后的“实际可支配收入”增长非常有限;

“能不能省一点”成了日常消费时的首要考量。

在这种环境下,黑五就从一个“额外的消费节日”,变成了一个“重新安排全年开支的窗口”:

以前是“趁打折多买点想要的东西”;

现在是“趁打折把必须买的东西提前买好”。

消费没有消失,而是被迫从“享受型”迁移到“生存型”,从“随性买”变成“算着买”。

05

我对这次黑五的几点观察

站在一个长期看宏观数据和资产价格的人角度,我更在意的是这次黑五提供了哪些“信号”。

看名义数据,很容易误判

黑五销售额仍然增长 4%,零售额整体在通胀的映射下也在上涨。如果只看这一个数字,很容易得出结论:“消费挺稳的。”

但当我们拆开结构,你会看到完全不同的画面:

实际销量可能只是持平甚至略有下滑;

必需品占比提高,享受型消费收缩;

折扣更深、周期更长,说明零售商在“用价格换量”。

这不是一轮“消费大爆发”,而是一场“被迫打折的防守战”。

年轻人不是“不消费”,

而是“被迫聪明消费”

这次黑五让我印象最深的是年轻人的变化:

他们比上一代人更会算账、会比价、会等折扣;

会用 BNPL、分期等方式维持现金流;

在有限预算里挤出一点空间给自己和家人“维持仪式感”。

从宏观角度看,这其实是高成本时代下的理性自救。但对零售商和政策制定者来说,这是必须认真面对的信号:如果年轻一代长期处在“刚刚够用”的状态,未来的消费增长动力会明显减弱。

真正的“消费韧性”,

藏在结构里

如果只看总量,我们很难判断消费是强是弱;如果看结构,我们会发现:

面向必需品、性价比、家庭囤货场景的品类,黑五表现不错;

面向年轻人的高价非必需品,压力最大;

面向 50+ 群体、健康、家居升级、礼品方向的品类,韧性更强。

对企业和投资者来说,我的建议是:比起纠结“黑五卖了多少”,更应该关注“谁在买、买了什么、用什么心态买”。这决定了未来几年哪些商业模式更有抗压能力,哪些品类在高成本时代会被挤出预算。

06

热闹的促销季,

是现实生活的放大镜

今年的黑五,让我再次意识到一点:宏观数据并不抽象,它最后都会落在每一个人的购物车里。

当我们看到:

打折期被拉长成整月;

折扣从电子产品蔓延到日用品;

年轻人一边积极参与黑五,一边把每一块钱算得更细;

这背后,折射的不是“一场消费狂欢”,而是高成本时代下,澳洲家庭的真实处境。

这也是我在《首席说》里想和大家分享的:不要只看表面的“热闹”,更要学会从数据和细节里,看懂背后的结构变化。——这才是我们做决策、配资产、安排自己生活时,真正需要的那部分信息。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。