导读

为什么“泡沫论”会再度抬头?

2000年的互联网泡沫,到底是什么样?

今时今日的AI行业,与2000年的互联网泡沫,不在同一个宇宙

AI的现实:不是泡沫,而是基础设施的黄金期

真正的风险:或许在未来两三年的“应用潮”

AI站在现实的黎明,而非泡沫的黄昏

引言

过去一个月,全球 AI 行业再次进入“高能时刻”。OpenAI、Anthropic、xAI 轮番更新模型;NVIDIA 推出新 GPU 架构、出货量创新高;苹果、微软、亚马逊也纷纷宣布加码 AI 基础设施和 AI Agents。

与此同时,美联储传出信号——长端利率可能长期维持高位。科技股持续上涨,市场开始焦虑:“AI是不是进入了泡沫的前夜?”

我理解这种担心,最近我也经常被问到这个问题,但从宏观、估值到市场结构去看,我的判断是:现在的AI行业,还没有泡沫。至少,不是2000年的那种泡沫。

01

为什么“泡沫论”会再度抬头?

资本是嗅觉最敏锐的动物。过去一年,全球 AI 行业的融资和资本开支接近 1,000 亿美元。NVIDIA 的高端 GPU(H100/H200)年出货增速约 65%;AWS、微软、Google Cloud 的 AI 基建资本开支总额超过 2,800 亿美元。这几乎是互联网早期五年累计投资的总和。

市场里开始出现一些熟悉的声音:

—— “公司还没盈利,估值就冲上天。”

—— “发布会比产品多。”

—— “人人都在讲AI,谁还在做AI?”

确实,不少企业在营销中“AI换壳”,一些应用概念被反复包装,资本焦虑、媒体跟风,让市场情绪再度升温。这时候,“泡沫论”就容易出现。

但情绪之外,还是要看数字。

02

2000年的互联网泡沫,

到底是什么样?

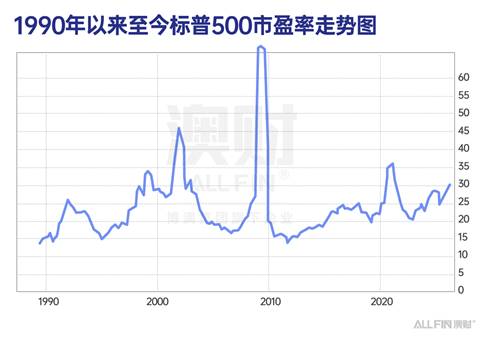

那是一场彻底的“估值狂欢”。1995到2000年间,纳斯达克指数从1000点暴涨到5000点。在高峰期,平均市盈率达到40–50倍,而长期均值不过20倍。当时的市场可以说是“收入几十万,估值几十亿”。

举两个典型例子:

Webvan:1999年上市时营收仅 39 万美元,却融资 3.75 亿美元,估值高达 48 亿美元,估值相当于营收的1200倍。

InfoSpace:在泡沫顶点时市值超 300 亿美元,但盈利能力几乎为零。

那是一个所有人都相信“未来会无限增长”的年代。IPO 数量暴增、首日平均涨幅超 50%,哪怕亏损的公司也能轻松上市。整个市场靠“概念”在支撑。

泡沫破裂后,两年间纳斯达克暴跌75%,Webvan、Pets.com、InfoSpace 相继倒闭,一个时代的梦被打回现实。

03

今时今日的AI行业,

与2000年的互联网泡沫,

不在同一个宇宙

如果用同样的标尺去看今天的 AI,我们会发现三个显著差别。

估值高,但不是“疯狂”

截至目前,纳斯达克的平均市盈率约为30倍。这比标普500高出约 20%,但仍远低于 2000 年泡沫时期的 50倍。过去 20 年,纳斯达克的估值常年在 20–30 倍区间波动,现在的30倍,并不是前所未见的极端值。

市场上,也几乎看不到营收几十万美元、估值上百亿的AI企业。像Webvan、InfoSpace那样“零收入上市”的公司,现在已不存在。如今在纳斯达克上市的科技公司,大多经历了多年洗礼,营收动辄上亿、盈利路径清晰。

即便最热的AI公司——NVIDIA、OpenAI、Anthropic、xAI——也都有扎实的技术底层和真实的商业模型。

宏观环境,完全不同

2000年的美国,是“完美繁荣”的时代。经济年均增长4–5%,失业率低于4%,通胀温和,资金便宜。资本市场充满乐观,几乎人人相信“科技可以无限推高资产价格”。

而2025年的今天,情况刚好相反。过去两三年全球经历高通胀与激进加息,科技股估值经历“打骨折”的修复期。美国政府频繁停摆、财政赤字高企,信评机构下调信用等级,政治极化严重,市场信心不足。利率依旧高企,融资环境紧缩,这不是能吹起大泡沫的土壤。

企业质量,更扎实

现在的AI头部企业,具备完善的营收体系、真实的客户基础,与当年的“概念股”完全不同。AI的资本集中在基础设施层面——算力、数据中心、大模型、芯片研发。这是一种以“投入换长期产出”的产业周期,不是短线炒作。

04

AI的现实:

不是泡沫,

而是基础设施的黄金期

我更愿意把当下的AI称为“基础设施繁荣”阶段。NVIDIA、AWS、微软、Google正在做的,是搭建未来数字社会的“高速公路”。

2025年,

AWS 的AI相关资本支出超过 1180亿美元,

微软 约 800亿美元,

Google Cloud 超过 900亿美元。

这些资金流向的是算力、服务器、数据中心,而不是“炒故事”的创业公司。它们构建的是AI的底层能源系统——未来每一个AI应用,都要跑在这上面。

这个阶段的AI,赚的钱不多,但意义重大。泡沫往往出现在“投机阶段”,而现在的AI还在“建设阶段”。

05

真正的风险:

或许在未来两三年的“应用潮”

如果说现在AI行业还在修地基,那么未来两三年,当AI的应用层开始井喷时,新的泡沫可能才会出现。

教育、医疗、金融、内容、营销……当AI进入这些领域后,资本会再次涌入,无数新公司会带着“AI故事”出现在市场上。

那时,泡沫不一定是坏事——它会推动创新、吸引人才,也会淘汰虚火。但理性和选择能力,会变得极其稀缺。

06

AI站在现实的黎明,

而非泡沫的黄昏

从估值到宏观,从结构到节奏,AI行业今天面对的,是复杂、真实、并不完美的现实。这不是2000年的“狂热黄金时代”,更像是一个谨慎但不可逆的产业重塑期。

我始终相信,AI的广泛应用不是短期热潮,而是一次深刻的技术革命。它会改变生活方式,提升生产效率,也必然孕育出未来最伟大的企业。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。