2026财年上半年,对于全球铁矿行业来说,并不是一个狂热的年份,但也远未进入寒冬。铁矿石价格既没有回到2021年的超级周期高点,也没有跌入成本压力区间。对于大型澳洲矿商而言,这仍然是一个可以舒适盈利的阶段,但市场的氛围已经发生变化—投资者不再假设价格会继续走高,而是开始认真讨论供需结构、品位差异以及未来几年可能出现的价格压力。

在这样的背景下,Fortescue交出了一份相当扎实的半年成绩单:发运(矿石从矿山装船并运往客户的数量)创纪录,利润接近20亿美元,现金流强劲,股息维持高位。然而,如果把这份财报放到行业趋势与地缘背景之中来看,它的意义远远超过一组财务数字。

01

全球铁矿行业:

价格仍高,但不再轻松

过去半年,全球铁矿市场的最大特点是“高位但缺乏激情”。价格稳定在90–110美元区间,对矿商而言仍然具备充足利润空间,但市场已经明显开始关注未来供应增长问题。

最受关注的变量之一是几内亚西芒杜项目(全球目前尚未完全开发、规模最大的高品位铁矿项目之一,被很多业内人士称为“最后一块超级铁矿拼图”)。这个项目被认为是未来十年最重要的新增高品位铁矿资源,一旦逐步投产,将向市场释放大量高品位矿石。对于以低品位(58%)产品为主的Fortescue而言,这意味着未来折扣结构可能发生变化且构成潜在的竞争压力。

与此同时,中国钢铁需求结构也在变化。房地产需求依然低迷,但制造业出口保持韧性,基础设施投资稳定。这种结构转变使钢厂在原料采购上更加理性,也更加关注品位和成本。

因此,今年的铁矿市场进入“结构分化”的阶段。低成本企业与高成本企业之间的差距将更加明显。在这种环境下,矿商之间的竞争更多体现在执行力与客户关系,而不仅仅是产量规模。

02

Fortescue上半年的表现:

创纪录发运与稳健利润

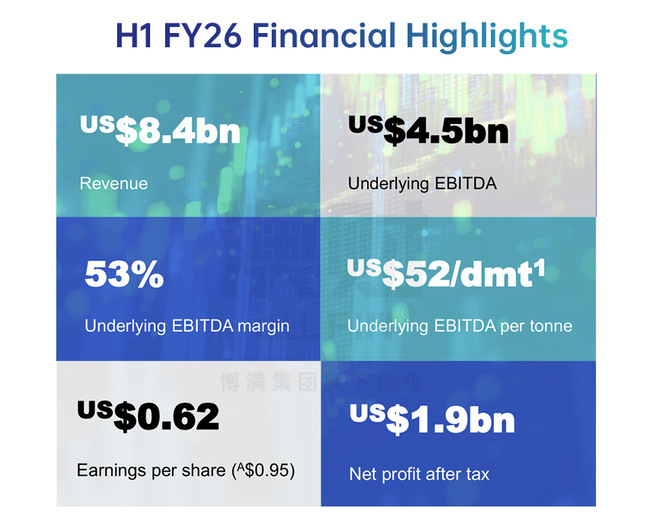

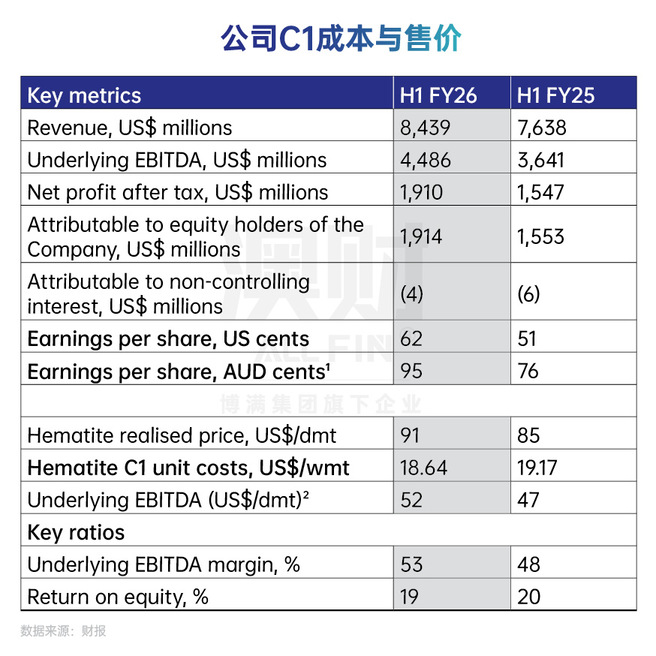

Fortescue上半年实现铁矿石发运100.2百万吨,创历史半年度新高。收入约84亿美元,净利润19亿美元,Underlying EBITDA接近45亿美元,利润率超过50%。

这些数字本身已经说明公司依然处在强盈利状态。但更值得关注的是利润的来源。

销售均价约91美元/吨,并非历史高点。利润改善更多来自发运规模扩大和折扣收窄。换句话说,公司并不是在“极端行情”中赚钱,而是在“正常高位行情”中赚钱。Iron Bridge项目发运4.3百万吨,高品位矿石售价超过120美元/吨。虽然规模仍有限,但它在产品结构上提供了一定补充。

整体来看,Fortescue的上半年更像是一种“稳定放量”,而非一次爆发式增长。

03

盈利背后的逻辑:

成本、规模与执行力

在资源行业,利润的本质通常可以简化为一句话——销售价格减去生产成本。Fortescue赤铁矿C1成本(简单来说,这是生产每吨铁矿石的基本现金成本)为18.64美元/吨,这意味着在91美元销售价格下,公司拥有非常充足的利润空间。

这个成本水平并不是偶然,而是多年运营优化与规模化生产的结果。低成本意味着公司在价格下行时仍有缓冲空间。

但成本并不是唯一因素。发运创纪录说明运营体系稳定;折扣改善说明销售策略有效;现金流持续强劲说明利润质量较高。

真正重要的是,公司并没有在价格高位阶段盲目扩张,而是维持稳健节奏。这种克制,反而增强了市场对其可持续性的信心。

04

财报公布当日:

市场为何反应冷静?

从图中可以看到,股价在财报发布当日上午迅速拉升,一度触及约21.45澳元的高点,随后在当日及次日出现回落,最终回到20.8–21澳元附近震荡。

这种走势背后,其实反映了三个层面的市场心理。

第一层是“业绩确认带来的短期买盘”。财报公布后,市场首先确认的是——公司盈利依然强劲,发运创纪录,分红维持高位,体现出对财报数据的正面反馈。

第二层是“周期担忧的重新评估”。当股价冲高之后,投资者开始重新回到一个更宏观的问题:铁矿价格是否已经处于阶段高位?西芒杜未来投产是否会改变供需格局?低品位矿石折扣是否会扩大?市场在消化完“这半年赚得不错”之后,开始思考“接下来还能赚多久”。

第三层则是“利好兑现”的技术因素。在资源股中,经常出现一种现象—业绩发布前股价已经提前反映预期,财报当天短线资金借利好出货,导致股价回落。从图中可以看出,股价在冲高之后并未持续放量上涨,而是逐步回归震荡区间,这说明市场并未形成新的趋势性判断,而是选择观望。

更值得注意的是,股价回落幅度并不剧烈,也没有跌破此前的支撑区间。这意味着市场对Fortescue的态度可以概括为:“盈利很稳,但暂时不加溢价。”

05

核心客户与定价机制:

在全球最大买家面前的选择

在讨论公司与核心客户关系之前,有必要简单了解Fortescue的整体布局。Fortescue成立于2003年,总部位于西澳珀斯,是全球第四大铁矿石生产商,其核心资产几乎全部集中在西澳大利亚皮尔巴拉(Pilbara)地区。公司运营主要包括Chichester Hub和Western Hub两大矿区,通过自有铁路网络将矿石运往黑德兰港(Port Hedland)的Herb Elliott港口装船出口。近年来,公司还推进高品位磁铁矿Iron Bridge项目,并在矿区内部配套建设风电、太阳能和储能设施,逐步形成“矿山—铁路—港口”一体化的运营体系。

如果说低成本是Fortescue盈利的“底层能力”,那么与中国市场的关系,则是其稳定性的“现实基础”。

铁矿行业高度依赖中国市场,中国是全球最大的铁矿进口国,也是Fortescue最重要的客户。行业内曾有公司在与中国采购体系的摩擦中出现旗舰产品出口骤降的情况。Fortescue选择调整部分定价模式,将部分交易从传统的标普全球普氏(Platts)指数,转向价格报告机构Fastmarkets。同时,公司在部分销售中采用人民币结算,而非完全依赖美元计价。而Fortescue则保持了发运节奏的稳定,上半年实际装船销售量创历史纪录。

其次,公司在新能源设备采购中优先选择中国制造商,包括电动机车和电动矿用设备。这并非简单的成本考虑,更像是一种“供应链与客户关系并行”的策略。在钢铁行业逐步向低排放转型的背景下,与中国钢厂在脱碳路径上的合作,也成为未来长期合作的组成部分。

06

未来的变量:

供给变化与资本节奏

未来几年,Fortescue的基本盘仍然是铁矿主业。只要铁矿价格维持在相对合理区间,公司凭借低成本结构,依然具备较强的现金创造能力。但真正影响估值的,将是几个逐步浮现的变量。

首先是供给端变化。随着中国支持的几内亚西芒杜项目未来逐步投产,高品位铁矿石将大量进入市场。这可能对基准价格形成一定压力,同时也可能扩大低品位矿石的折扣幅度。对于以58%品位产品为主的Fortescue而言,这意味着未来利润对价格和折扣的敏感度会上升。不过,公司长期建立的成本优势仍然是最重要的缓冲垫。

其次是资本开支节奏。公司上半年在脱碳方面投入约4.26亿美元,全年预计9亿至12亿美元;Iron Bridge项目仍处于产能爬坡阶段,距离完全达产还有时间。此外,过去绿色氢能项目带来的补贴争议,也提醒市场转型并非没有代价。这些因素都意味着,公司在保持分红与推进转型之间需要持续平衡。

与此同时,铜资产和新能源布局仍处在早期阶段,短期内难以改变盈利结构,但若长期成功,将为公司提供新的增长方向。

因此,未来的关键不只是价格高低,而是公司如何在供给增加与投资上升的环境下,维持现金流稳定。相比激进扩张,当前更现实的路径,是控制节奏、稳步推进。

结语:

稳定盈利,但难有大幅重估

在铁矿价格未能继续上冲、全球供给结构逐步变化的背景下,Fortescue依然维持低成本优势、稳健现金流和较高分红水平,这为股价提供了相对清晰的下方支撑。只要铁矿价格维持在当前合理区间,公司仍具备持续创造现金和维持分红的能力。

但与此同时,这并不是一个容易出现估值扩张的阶段。铁矿价格处于高位区间却缺乏进一步上行动力,西芒杜项目未来投产带来的供给预期持续压在行业上方,而新能源与铜业务尚未形成实质性利润贡献。市场更倾向于将Fortescue视为一只“高现金流、偏收益型”的资源股,而非具备成长溢价的标的。

换句话说,公司基本面稳健、抗周期能力较强,股价下行风险相对可控,但若没有铁矿价格再次走强,或第二增长曲线开始兑现盈利,短期内出现系统性重估的可能性有限。其股价走势更可能围绕铁矿价格波动,难以脱离周期独立上涨。

Fortescue的定位已经相当清晰,不依赖宏大叙事来推高估值,以持续的现金创造能力作为核心支撑。对投资者而言,它更像是一种收益型配置,而非成长型押注。在资源行业里,这类“用现金说话”的公司或许不够耀眼,但往往更具持续性。

作者:Catherine

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。