在澳大利亚 ASX 20 指数的版图中,瑞思迈(ResMed)过去一年经历了一场从“恐慌”到“证伪”的逻辑大考。随着 GLP-1 减肥药以横扫之势席卷全球,这家医疗科技巨头曾被锁死在“夕阳硬件商”的偏见里。但刚刚发布的财报显示,瑞思迈不仅顶住了压力,更通过 195 万人的大数据研究撕碎了“替代效应”的假想。面对设备与耗材收入的双重爆发,我们不得不重新审视:市场究竟是低估了人类对睡眠健康的刚需,还是根本看错了瑞思迈的商业底层逻辑?

01

深度复盘:

从“恐慌”到“证伪”的逻辑修正

要回答这个问句,必须先回到这场风暴的起点。

瑞思迈作为诞生于悉尼、总部位于加州圣地亚哥的医疗科技巨头,凭借其在全球市场的霸主地位,成功实现了在 ASX 与纽约证券交易所的双上市。作为全球睡眠呼吸领域的领军者,瑞思迈构建了从 CPAP 呼吸机、高粘性面罩耗材到云端数字化监控的完整生态。

然而,过去一年的市场共识近乎毁灭性:既然肥胖是睡眠呼吸暂停(OSA)的主因,那么当 GLP-1 让肥胖率下降,呼吸机将失去存在的土壤。这种恐慌让 RMD 的股价一度跌入估值冰点。

但瑞思迈刚刚发布的 Q2 FY2026 财报,用硬核数据给出了最强力的反击——事实证明,减肥药没有消灭呼吸机,反而意外地充当了产业扩张的“先遣队”。

02

财报拆解:

GLP-1减肥药非但没有减少需求,

反而成为了“导流器”

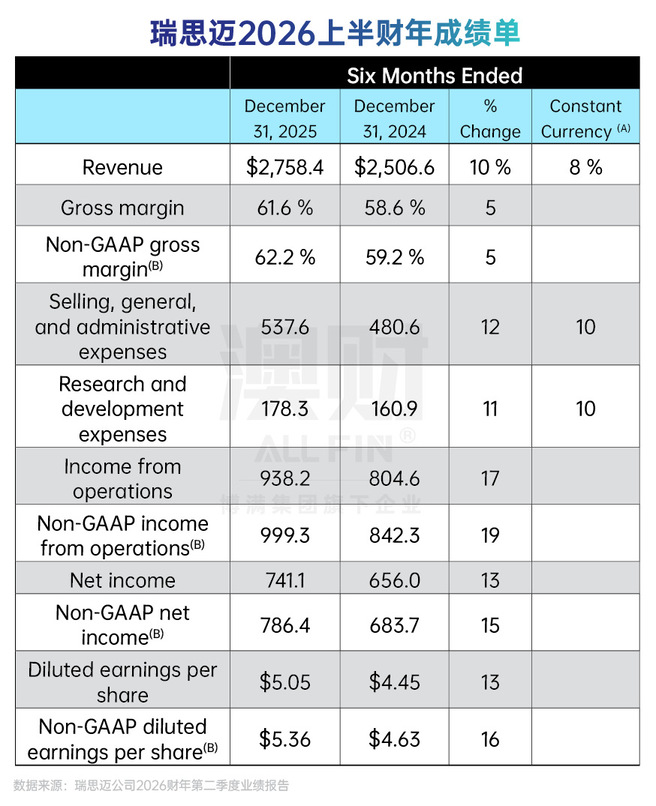

如果需求正在被药物结构性削弱,财务端的销售额将出现明显下滑趋势,但现实恰恰相反。从瑞思迈交出的 2026 财年上半年成绩单来看,这种增长态势已经形成了稳固的向上通道:整个上半年,公司非 GAAP 营业利润同比增长了 19%,非 GAAP 每股收益(EPS)达到 $5.36,同比增长 16%。

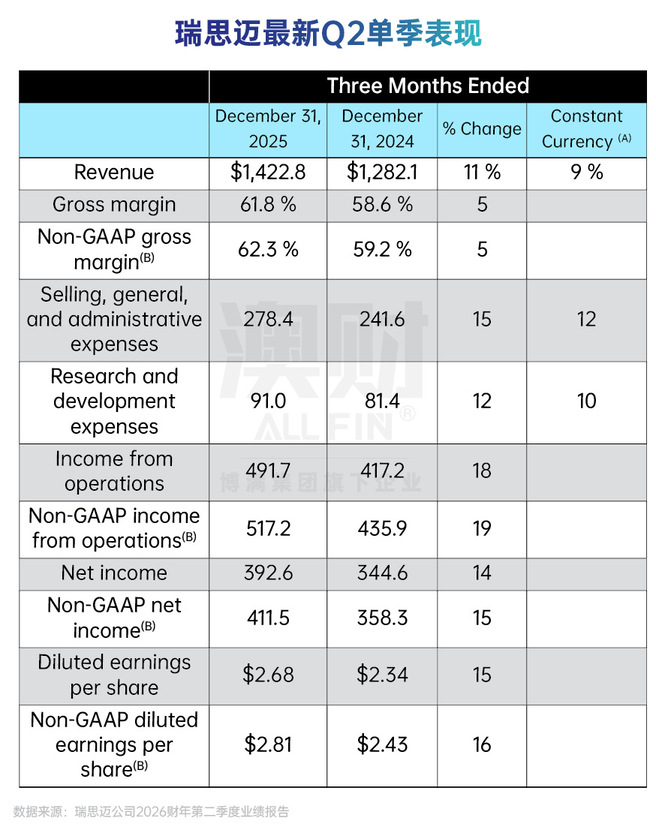

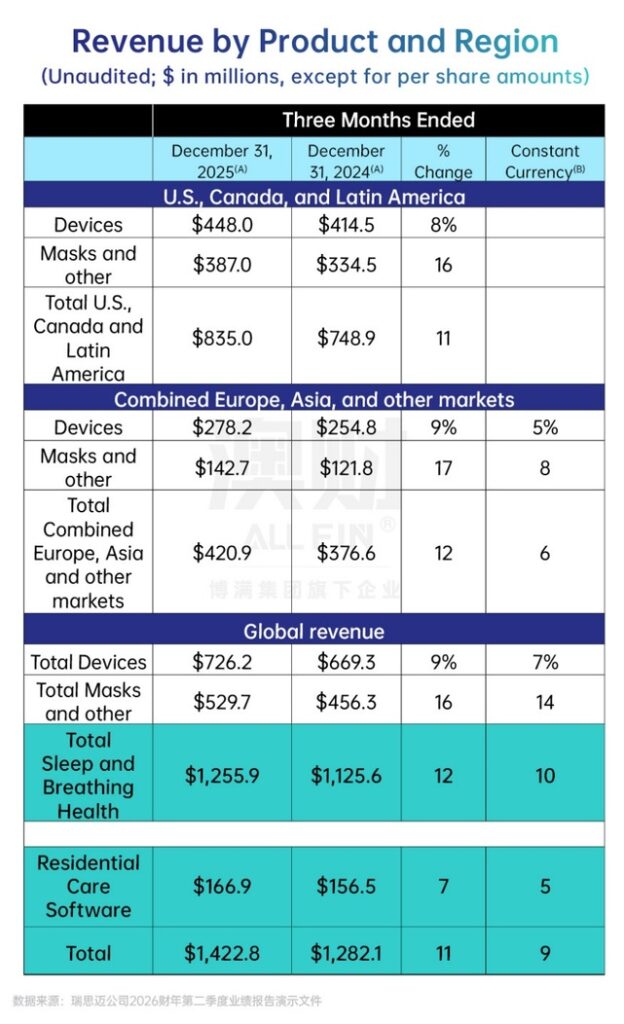

这种半年度的稳健表现,在最新的 Q2 单季数据中得到了更极致的体现。本期财报显示,公司实现营收 14.2 亿美元,同比增长 11%;毛利率更是罕见地跳升至 62.2%,同比增长5%;每股收益 EPS达到 $2.81,同比增长16%。

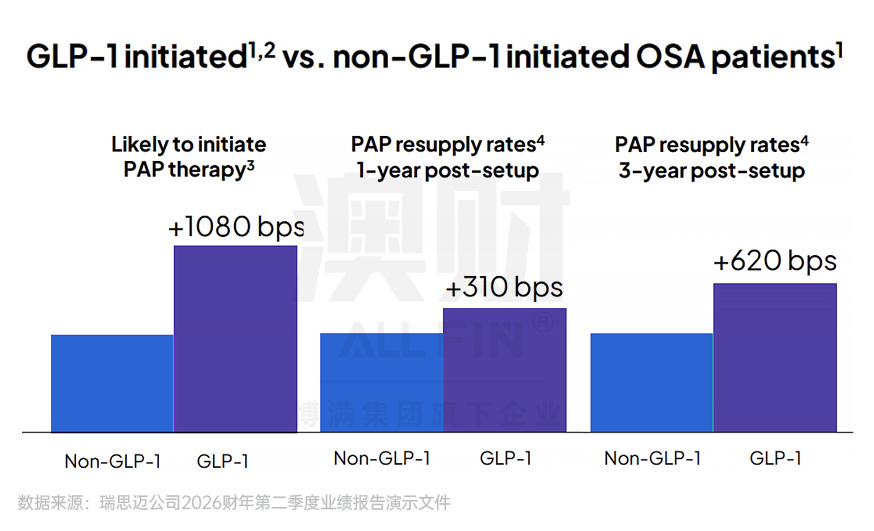

除了账面数据,本次业绩报告还披露了瑞思迈针对全球 195 万名患者进行的追踪研究,这是目前行业内针对减肥药与呼吸机协同关系规模最大的专项分析。研究发现,减肥药的流行不仅没有消灭 OSA 患者,反而起到了“病源发现器”的作用:那些联合使用 GLP-1 药物的患者,启动呼吸机治疗的可能性比普通患者高出约 11%。瑞思迈的数据显示,这部分双重治疗患者的耗材更换频率在1年后,比非 GLP-1 患者高出 3.1%;在3年后,差距提高至6.2%。

换句话说,GLP-1更像一个“导流器”,把更多人带回呼吸诊疗,让原本“没被诊断、没进入治疗路径”的人更快被发现。这说明GLP-1减肥药非但没有压缩公司的呼吸机销售业绩,还为公司带来了更长周期和更稳定的经常性收入,而估值修复能走多远,取决于“导流”能否持续、以及公司能否把这股流量沉淀成长期现金流。

03

商业模式拆解:

复购与用户粘性,

才是把“筛选器效应”

变成钱的那条路

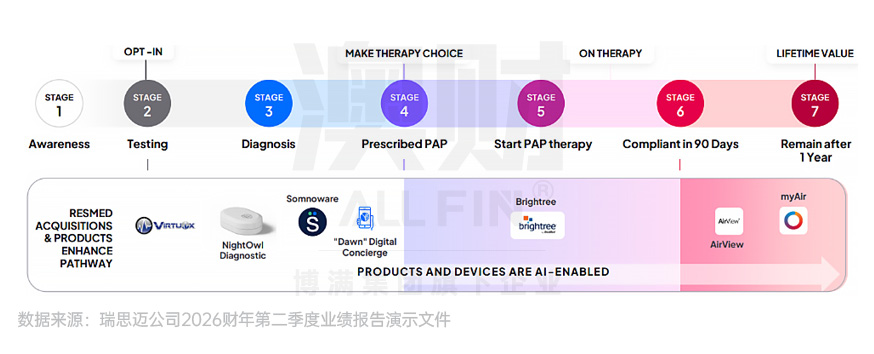

我们来拆解瑞思迈的商业模式会发现,呼吸机设备只是“进门票”,真正决定长期现金流厚度的,是患者用起来之后的体验与坚持带来的面罩、鼻垫、过滤棉、管路、水盒等耗材的更换与维护收益。

但如果接受CPAP治疗的患者无法坚持戴下去,后续的耗材复购、服务、数据管理全都无从谈起。对此瑞思迈的解决方式是把硬件、耗材与数字化随访绑成一个闭环:一端通过面向机构的AirView云平台做远程监测、随访与问题排查,减少回访成本;另一端通过myAir等患者端工具做提醒、辅导和反馈,让患者更容易“熬过最难的前几周。据瑞思迈的统计数据显示,在AirView监测人群中,myAir将用户粘性从70%提升到87%。 这种数字化的“粘性”是单纯硬件对手难以逾越的鸿沟。未来瑞思迈卖出的不再仅仅是塑料和芯片,而是高毛利、高频互动的数字健康订阅服务。

本期财报也能验证这个逻辑,瑞思迈的营收结构中,睡眠与呼吸健康业务里,面罩及耗材同比增长16%至5.30亿美元,明显快于呼吸机设备同比增长9%至7.26亿美元;与此同时,RCS软件业务同比增长7%至1.67亿美元。 其中,面罩及耗材在睡眠与呼吸健康板块中的占比已经达到约42%,这意味着公司增长的“发动机”正在从一次性的设备出货,逐步转向更高频、更可持续的耗材补给与服务化收入。

投研团队认为,这种结构变化让公司不再受制于硬件换代周期,而更像是在经营一段可续费、可累积的数字健康订阅服务。

04

投研思考:

估值修复能走多远?

从估值逻辑来说,这种结构变化的含义,比“增速多少”更关键:对于硬件公司,最大的问题在于设备换代、渠道议价、竞品回归、价格波动,一旦外部环境变一点,利润就跟着抖。但当收入越来越多来自面罩、管路、过滤棉等持续更换的耗材,以及RCS这类粘性更强的软件订阅/系统收入,公司就不再像典型硬件企业那样被“设备换代周期”牵着走,其复购越稳、留存越强,未来现金流的可预测性就越高,市场对它的风险折价自然会下降。

既然基本面已经证伪了减肥药的威胁,那么接下来的核心问题在于:市场是否愿意放下“硬件周期股”的偏见,改用“慢病现金流资产”的参照系来重新定价?

投研团队认为: 目前市场对瑞思迈的定价(远期 PE 约 20 倍出头)仍带有明显的保守倾向,但这套盯着机器销量看的旧逻辑,已经无法解释当下的瑞思迈。

当下瑞思迈面罩耗材与 RCS 软件等具备“续费属性”的收入,在体量上已经足以和设备端分庭抗礼,且展现出更强的增长势能。这意味着,公司正通过数字化创新,将“治疗依从性”从一个不可控的变量,转变为可由算法优化、可被平台运营的商业杠杆。当公司不再是单纯卖设备,而是通过让用户“戴得住、不掉队”来锁定长期复购收入时,它其实已经在经营一段高粘性的订阅式治疗关系。

如果未来几个季度,这种高毛利的复购收入占比持续爬升,那么瑞思迈的估值修复就不再只是财报后的“情绪反弹”,而是定价逻辑从硬件商向慢病管理平台的彻底质变。

结语

瑞思迈在过去一年所经历的“过山车”,本质上是市场在创新技术冲击下,一次对传统护城河的极端压力测试。这种“恐慌带来的错配”往往是价值投资者最喜欢的窗口:当大多数人还在纠结减肥药是否会消灭某种疾病时,聪明的资金已经发现,真正的行业巨头不仅能消纳技术变革带来的冲击,甚至能将其转化为自身进化的燃料。

呼吸机没有消失,它只是在 GLP-1 的助攻下,借着数字化的东风,变成了一门更稳健、更细水长流的生意。

作者:Jessica

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。