01

霍尔木兹冲击:

全球能源体系的“供给断点”

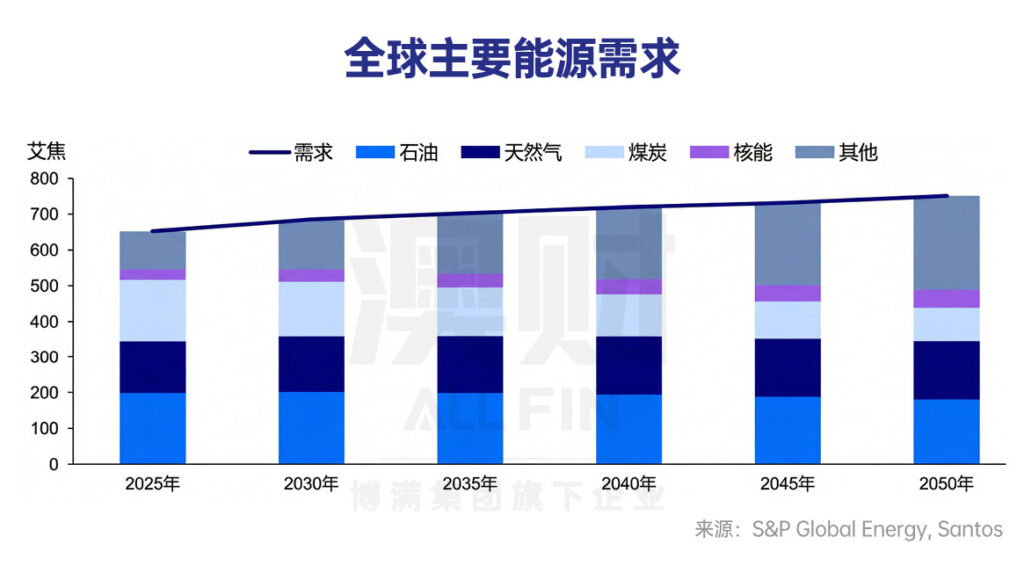

2026年初爆发的中东冲突,迅速演变为一场影响全球能源体系的系统性事件。伊朗对霍尔木兹海峡的封锁,使这一承载全球约20%石油与天然气运输的关键通道陷入停摆,约1500万桶/日的原油供应被直接“锁死”在海湾地区。

与此同时,伊朗South Pars气田与卡塔尔Ras Laffan LNG设施遭袭。后者占全球约20%的LNG供应。其修复周期可能长达数年,使天然气市场受到更深层次冲击。

这一供给冲击迅速传导至价格端。布伦特油价一度突破每桶110美元,而亚洲现货LNG价格则出现比油价更为剧烈的波动——短期内上涨超过75%,东北亚LNG价格甚至一度达到24美元/MMBTU以上,并有望进一步升至30美元/MMBTU。

对于澳大利亚而言,这一冲击具有双重含义:一方面,作为全球第三大液化天然气(LNG)出口国与第三大煤炭出口国,其“LNG + 煤炭”的双支柱能源出口格局在本轮周期中实现双重受益;另一方面,其能源结构中高度依赖液体燃料进口的短板,也在此次冲击下被全面放大。

02

上游油气:

LNG驱动的核心受益逻辑

在本轮能源危机中,澳洲上游油气企业是最直接的受益者,其受益来源呈现出明显的“气强于油”的结构特征。

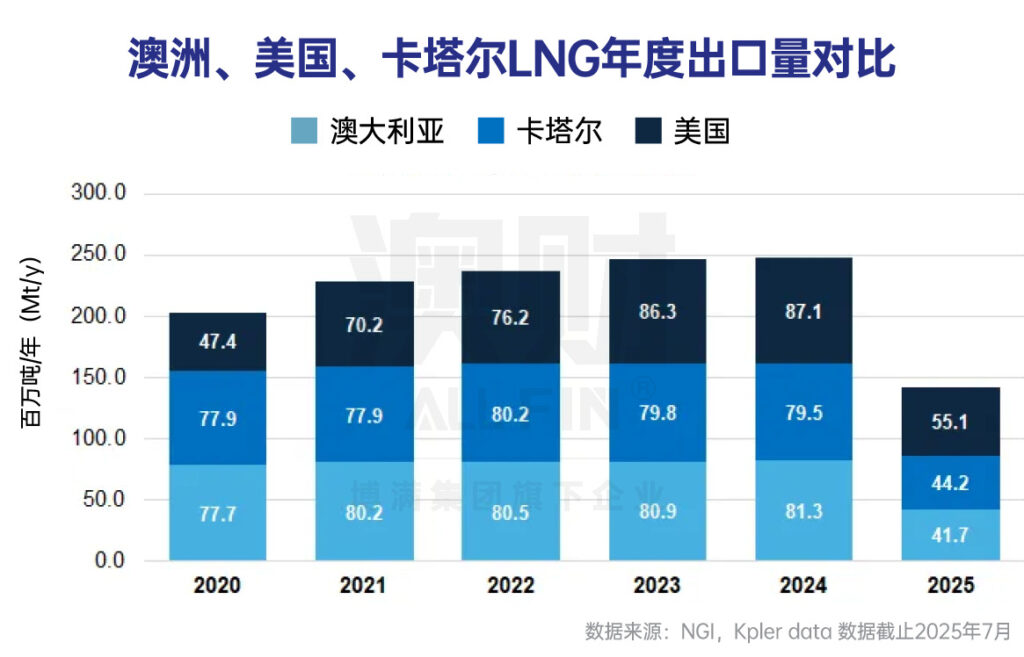

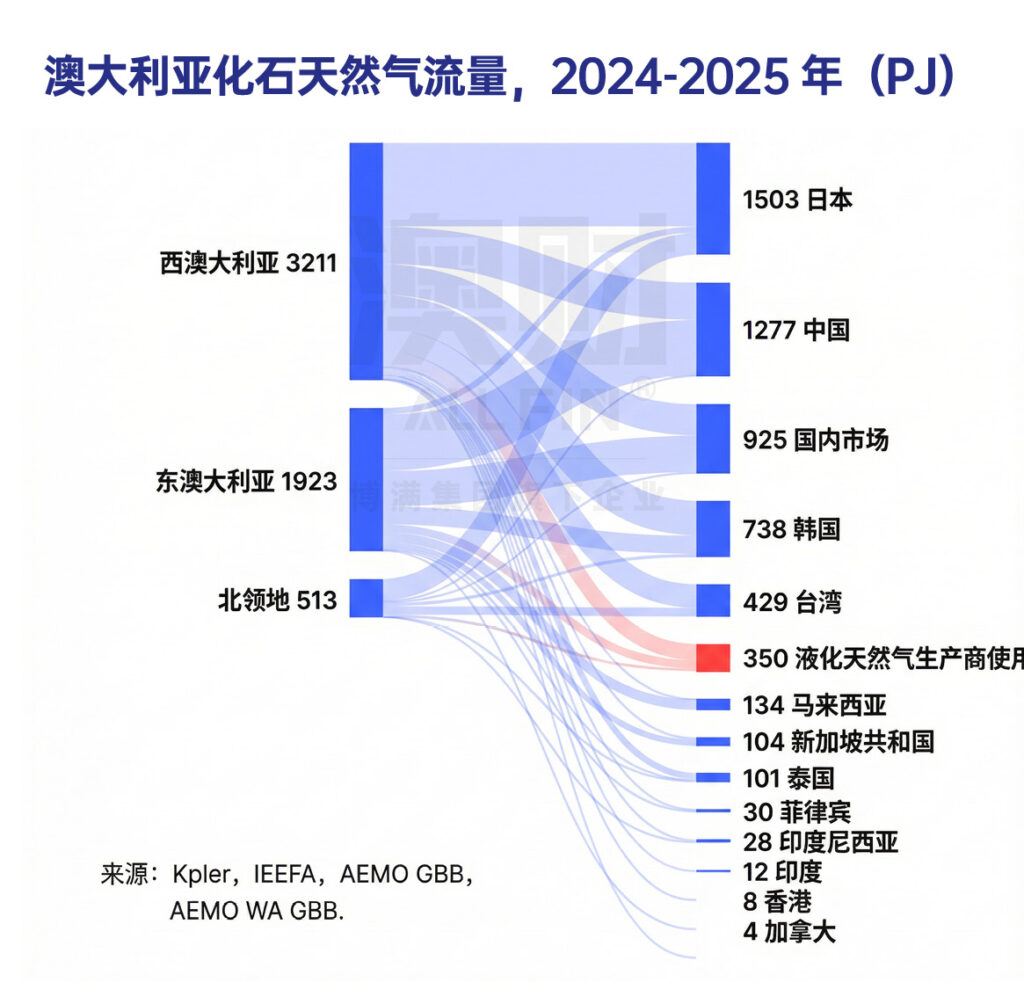

数据显示,2025年上半年澳大利亚约83%的天然气产量用于出口。天然气本质上是典型的“外需驱动型商品”,在中东供应受扰背景下,亚洲市场迅速转向澳洲寻求替代供给,使LNG价格成为本轮上涨的核心驱动力。

从盈利端看,油气价格上行已显著抬升行业预期。模型显示,未来两年上游企业盈利预测平均上调68%与47%,估值同步提升。

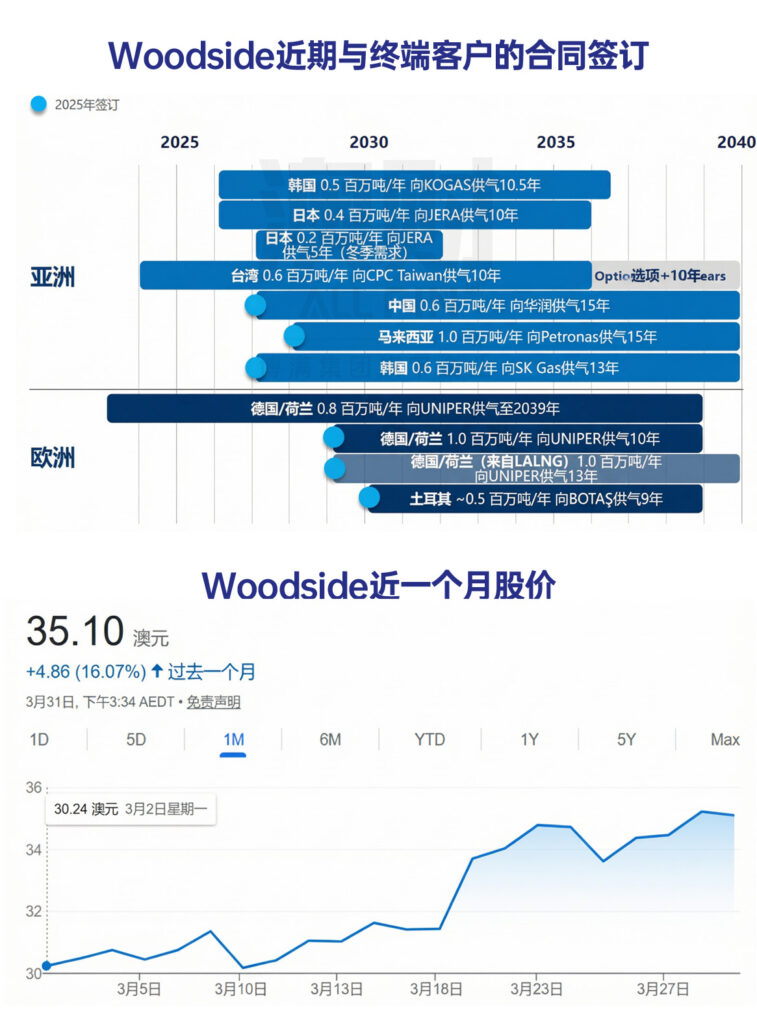

具体到公司层面,Woodside作为澳洲最大的油气公司,其约一半收入来自LNG销售,油品仅作为补充现金流。公司当前资产可分为三类:一是以西北大陆架(NWS)与Pluto LNG为代表的成熟现金流资产;二是以Scarborough气田及Pluto Train 2为核心的增长引擎;三是包括美国路易斯安那LNG在内的全球化布局。这一“现金流 + 增长 + 战略期权”的组合,使其在LNG价格上行周期中具备最强盈利弹性。

Santos则凭借其在东海岸煤层气与LNG项目的布局,成为澳洲最大的本土天然气供应商之一。其GLNG与PNG LNG项目使其直接受益于出口定价,同时在Barossa项目投产与Pikka油田推进下,其回报率预期达到15%-25%。

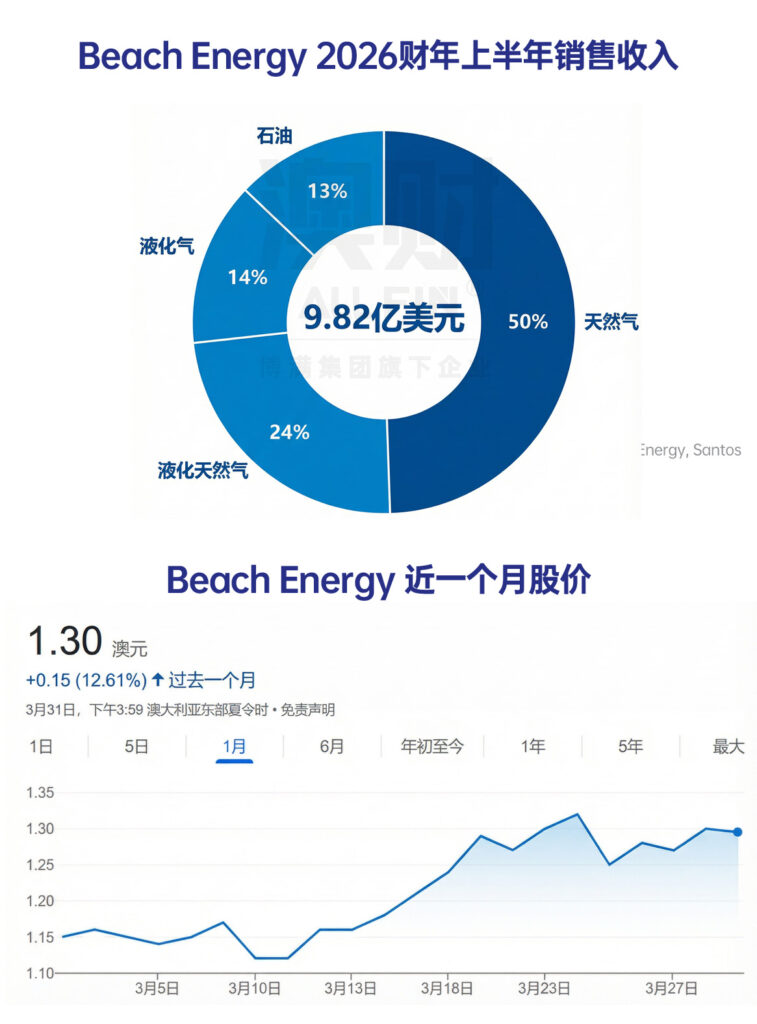

Beach Energy通过Waitsia项目接入LNG出口体系,产量潜在增长约40%,在本轮周期中获得显著业绩弹性。

此外,Origin参与的APLNG项目,以及Shell主导的QGC项目,共同构成澳洲对亚洲市场的重要供给网络,使其在全球LNG贸易中的地位更加稳固。

整体来看,本轮能源危机中,澳洲上游板块的核心逻辑并非“油价上涨”,而是LNG定价权阶段性回归亚洲市场,而澳洲凭借稳定供应与地理优势,成为最重要的替代供给方。

03

煤炭回归:

被忽视的“第二引擎”

与油气价格同步上行的,是煤炭市场的明显回暖。

随着LNG价格飙升,部分国家重新转向煤电以缓解能源成本压力,推动动力煤与炼焦煤价格同步上涨。数据显示,优质炼焦煤价格已升至234美元/吨,而动力煤价格也明显回升。

资本市场也反映了这一趋势。Whitehaven作为澳洲主要动力煤出口商之一,其股价在能源危机中快速上行(年初至今股价约+20%),甚至出现管理层在高位减持的现象,反映市场对煤炭周期反转的预期。

New Hope(年初至今股价约+45%)与Yancoal(年初至今股价约+65%)同样受益于煤价回升与全球补库需求。在供给端,印尼减产与地缘政治冲突共同收紧市场,而需求端则来自各国对能源安全的再配置,使煤炭重新获得边际定价权。

煤炭并非本轮危机的核心冲击源,但其作为“替代能源”的属性,使其在油气供给受限时成为重要缓冲器。因此,本轮能源价格上涨本质上是整个化石能源体系的共振,而非单一品种的上涨。

04

中下游困境:

炼油能力萎缩与进口依赖暴露

澳洲中下游能源体系则在本轮危机中暴露出深层问题。

当前澳洲约85%-90%的交通燃料依赖进口,本土仅剩Geelong(Viva)和Lytton(Ampol)两座炼油厂,合计仅能满足国内约20%的需求。

Ampol(年初至今股价约+5%)和Viva Energy(年初至今股价约+23%)的收入均主要来自燃料炼制与批发业务,零售端(加油站与便利店)则提供稳定现金流补充。在供应链受阻的背景下,这种依赖迅速转化为风险。Ampol已被迫从美国等更远地区采购原油,运输成本显著上升;同时,两座炼油厂均延迟检修并维持满负荷运转以保障供给,凸显出燃料体系的脆弱性。

另一方面,本土炼油体系本身也处于“高成本 + 低利润”的边缘状态。Viva Energy与Ampol均依赖政府补贴(最高1.8澳分/升)维持运营,而这一机制将在2027年前后面临重新谈判。

更深层的问题在于产业长期收缩。过去15年,澳洲炼油能力下降约70%,本土燃料储备仅能维持约30多天,远低于国际能源署90天的安全标准。

因此,在本轮危机中,炼油企业的战略价值被重新认识:它们不再只是周期性制造资产,而是国家能源安全体系中的关键节点。政府已调整炼油补贴机制,以支持本土炼油厂继续运营,并与企业讨论延长炼油厂运营至2030年。

05

从价格冲击到战略重构:

政策、协同与本土资源开发

中东冲突所引发的能源危机,正在推动澳洲重新审视其能源体系与经济结构。

短期来看,政策已开始松动。ACCC允许能源企业在特殊时期协作以保障供应,政府推动国内油气开发,并鼓励上游企业增加本地供气。

中长期来看,更深层的变化在于战略逻辑的转变。过去依赖全球化与低成本进口的能源体系,在地缘政治冲突频发的背景下正逐步失效。政府已明确指出,“稳定且可预测的全球自由贸易时代正在结束”,未来需要重新构建更具韧性的贸易与供应体系。

从资本市场角度看,本轮危机带来两条清晰主线:

第一,是传统能源资产的周期性重估——油气价格上行推动上游盈利修复;

第二,是能源安全资产的结构性重估——炼油、储备与本土资源开发的重要性显著提升。

而在这一过程中,Woodside、Santos、Beach Energy等气驱动型公司,以及Whitehaven、Yancoal、New Hope等煤炭企业,正共同构成本轮“传统能源再定价”的核心受益群体。

作者:Marcia

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。