2026年初,美以联军对伊朗发动大规模空袭,持续40天的战事令霍尔木兹海峡几近封锁。这条承载着全球五分之一石油供应的航道一旦受阻,冲击的不只是油价——从化肥到饲料,从农机燃油到冷链运输,整条农业供应链都在同一时刻承压。布伦特原油从冲突前的70美元/桶飙升至110美元上方,尿素价格一个月内暴涨40%,全球粮食价格指数连续两月上行。然而就在市场最恐慌之际,美伊于4月8日达成停火协议,油价随即单日暴跌逾15%——大宗商品市场迎来剧烈逆转。

大宗商品,特别是油价的波动对于澳洲的经济和民生来说异常的重要,澳洲的经济增长长期依赖大宗商品及农产品的出口,而民生与油价、肉蛋奶等百货的价格息息相关。

Coles 、 Woolworths 货柜上的新鲜肉类、蔬菜、牛奶,早已是生活的一部分,油价的波动也严重影响了这些日常商品的成本,近日,几大超市巨头也因成本上升开始向上调价。

但很少有人知道,这些农产品背后,除了油价,化肥与饲料的价格也是一大重点。而同时涉足饲料与化肥产业链的巨头——Ridley(ASX:RIC)也很少出现在公众的视野里。博满将趁着近期国际形势与周期的剧烈变动,深挖农产品供应链,带你认识这家农业产业链中低调却不可或缺的公司。并探寻这家公司在这轮多重冲击中,究竟是受害者,还是意外的受益者?

01

公司概况与周期

作为澳洲领先的动物营养解决方案提供商,RIC正在悄然完成一次重要转型。公司通过收购澳大利亚最大化肥分销商 IPF Distribution,正式从一家“饲料企业”,进化为横跨“种植”与“养殖”的一体化农业服务平台——而这一转变的时间节点,恰好与全球最剧烈的一轮原油周期高度重叠。

要搞懂这家公司,就要分别从饲料与化肥两个行业入手:

首先,RIC一直深耕的动物营养(饲料)行业,本质上是一个以粮谷、蛋白粕等大宗原料为核心成本的“配方制造 + 渠道服务”型业务。其盈利能力高度依赖上游原材料价格与下游养殖景气的双重波动。

在需求端,饲料消费与畜禽存栏、养殖盈利、气候条件及疫病情况密切相关。例如,在干旱导致牧草短缺时,补饲需求往往会出现阶段性上升;而在正常年份,总体饲料使用量则更多受到谷物成本与肉、奶、蛋价格预期的驱动。

从全球格局来看,澳大利亚饲料行业体量仍属“中等市场”,主要生产与定价权集中在美国、中国、欧洲及巴西等地区。这意味着本土企业(包括 RIC)在上游原材料上缺乏全球定价权,其毛利水平不可避免地受到国际谷物与蛋白价格波动的传导影响。

但从中长期来看,行业仍具备明确的结构性增长逻辑。随着全球人口增长与饮食结构升级,动物蛋白消费持续提升。FAO (联合国粮农组织)预计,到 2030 年全球水产养殖产量将达到约 1.06 亿吨,较 2020 年增长约 22%。由于水产养殖对工业化饲料依赖程度更高,这一趋势将对动物营养行业形成持续的需求支撑。

在澳大利亚本土的供给端,农业生产呈现出“波动中的韧性”。例如 ABS 数据显示,肉类产量在周期波动中仍保持增长趋势。这意味着,尽管短期需求会受到天气、价格及疫病等因素扰动,但行业长期需求基础依然稳固——这也是 RIC能够持续扩张市场份额的重要背景。

相比之下,化肥行业的周期属性更加典型,主要体现为“价格周期 + 政策周期”的叠加。

在世界银行数据显示(中东局势升级前),全球化肥价格指数在 2025 年预计将达到 142.2(2010=100),同比上升约 20.9%,随后在 2026–2027 年逐步回落。然而美伊战事彻底打乱了这一原本可预期的下行节奏。

对于以分销为主的企业而言,价格上涨阶段往往带来收入规模的扩张,但同时也会放大库存管理、信用风险及价格传导的不确定性。

然而,当前世界局势更加的复杂,化肥市场仍处于“紧平衡”状态,贸易政策与出口限制的变动会极大影响肥料价格。

例如,根据彭博社消息,因为伊朗战事推升化肥价格,中国3月16日开始对氮肥与尿素出口进行管制,优先保障国内使用,进一步加剧了全球供需紧张。美国银行警告,本轮冲突可能威胁全球65%至70%的尿素供应,尿素价格在短短一个月内从每吨400美元暴涨至660美元,涨幅高达40%,将世界化肥价格推升至疫情以来高点。伊朗本身就是全球第二大尿素出口国,同时也是硫磺、氨等重要化肥原料生产国——霍尔木兹海峡的封锁直接切断了这一关键供应节点。

与此同时,据FAO于2026年4月初数据,3月全球食品价格指数环比已连续两月上涨,谷物价格上涨1.5%,小麦价格更是累计上涨逾32%,高盛甚至警告谷物市场正面临1970年代以来最严峻的供应冲击。

然而,随着美伊于4月8日达成停火协议,WTI原油价格单日盘中跌幅一度超过19%,能源成本的下行意味着化肥生产成本存在系统性改善空间,另外,伊朗已于3月31日正式批准发放尿素出口许可。不过,由于两周停火只是临时安排,美伊核心诉求分歧极大,市场依旧处于观望状态,油价短期内难以大幅回调至冲突前水平,未来尿素等大宗商品的出口也依旧存在不确定性。

02

行业地位与竞争优势

在动物营养领域,Ridley(RIC)的市场地位可以用一句话概括:澳洲唯一覆盖全国的高性能动物营养解决方案提供商,且在化肥分销领域同样占据主导地位。这一定位,决定了它与竞争对手之间并非势均力敌的角力,而是一种“全国龙头 + 多个区域玩家并存”的结构。

澳洲饲料市场的直接竞争者中,最具代表性的包括三类:其一是以 Milne AgriGroup 为代表的西澳区域龙头——这家有逾110年历史的家族企业是西澳最大的饲料制造商,旗下涵盖饲料、肉鸡及猪肉业务,但地理覆盖局限于西澳,体量远不及RIC;其二是 Riverina Stockfeeds 和 Reid Stockfeeds 等区域性私有企业,主要服务 NSW 和 VIC 的本地农场主,不具备全国性生产与物流网络;其三是 Nutreco、Alltech(旗下 Kemin Industries)等国际巨头,通过进口特种原料或高端水产饲料切入部分细分市场,并非全线竞争。与这些竞争者相比,RIC 的核心壁垒体现在三个层面:

第一:

产品与配方能力:

向“功能化与高端化”延伸

公司定位为“高品质、高性能动物营养解决方案提供商”,不仅覆盖传统饲料产品,还延伸至原料与功能性配方体系。

尤其是在包装饲料与原料板块,业务已覆盖多个国际市场,有助于承接全球动物营养向高端化、精细化、功能化升级的趋势。例如,宠物食品“人性化”趋势推动对高品质蛋白与功能性配方的需求持续提升,这为公司提供了结构性增长空间。

第二:

规模与运营效率:

通过“规模+利用率”驱动盈利

在规模与运营层面,RIC的优势体现在两个方面:

销量增长:散装饲料板块在反刍动物与单胃动物领域均实现稳定放量,带动收入扩张;

效率提升:通过提升资产利用率与优化运营流程,推动EBITDA增长。

与此同时,包装与原料板块受益于并购资产的全年贡献,以及后续的运营优化,进一步释放协同效应。

这一“规模 + 效率”的组合,使公司在一个本身毛利较薄的行业中,依然能够实现盈利能力的稳步提升。

第三:

渠道与供应链能力:

低成本交付 + 风险管理

饲料行业本质上是一个低毛利、高周转的生意(RIC近年来资金回报率约在 9% 左右)。在这样的行业结构下,企业的核心竞争力并不在单一产品,而在于整体供应链能力。

具体而言,关键在于:

上游采购(大宗原料)

配方优化(成本与性能平衡)

库存与物流管理

客户交付稳定性

谁能够在这些环节实现“更低成本 + 更稳定交付”,谁就具备更强的穿越原料价格周期的能力。

四、战略升级:

切入化肥分销,构建“种植+养殖”闭环

更具结构性意义的是,RIC通过收购 IPF Distribution,正式切入农资分销赛道,实现业务边界的显著拓展。

根据公司披露信息:

IPF Distribution 为澳大利亚第一大化肥分销商

东海岸市场份额约 45%

年分销量约 220 万吨

拥有 13 个核心分销中心 + 区域服务网络

提供包括营养分析与精准农业在内的增值服务

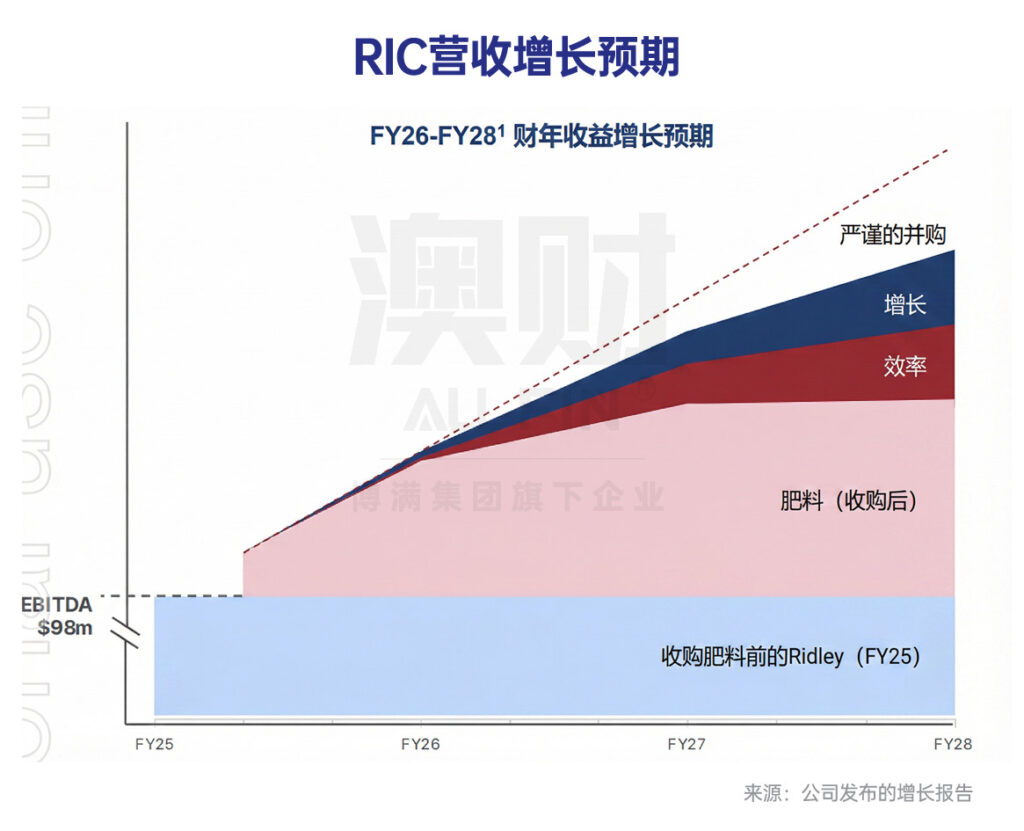

这一并购不仅带来了规模扩张,更重要的是改变了公司的业务结构:从“服务养殖端(饲料)”,扩展到“服务种植端(化肥)”,使公司能够覆盖农业产业链中最核心的两大投入品环节,从而形成更完整的农业服务平台。

从战略协同角度,RIC认为该收购将带来互补的分销网络与共享能力/客户、形成新的增长动能、进一步分散组合风险等多重收益,并预计每年约700万澳元协同(主要来自后台与支持职能整合),并在两年内实现。

博满认为,IPF的分销网络因为高市场占有率,原本就有较为抗周期风险的能力,RIC通过其高效的运营,有望通过其“一站式”服务,提升对农业客户的“综合服务黏性”的同时,释放其供应链优势的盈利能力,让集团整体业务在当前环境下更加稳定。

理解了宏观背景之后,再来看 RIC 的业务表现,便能更清楚地读懂数字背后的结构性含义。

03

业务表现:

双轮驱动,

在周期波动中验证韧性

从分部表现来看,Ridley 的盈利结构在 FY26 上半年呈现出明显分化。散装饲料业务实现同比增长 24.8%,主要受益于反刍动物与单胃动物饲料销量的全面提升,以及采购策略优化与去瓶颈项目带来的运营效率改善;

而包装饲料与原料业务则受到大宗商品价格下行影响,EBITDA 同比下降 28.5%,尽管加工量提升,但受制于 工厂产能受限及干旱导致的屠宰量下降,整体盈利承压,不过包装产品业务通过销量增长与制造效率提升部分对冲了下滑。

新并入的化肥分销业务(IPF)在季节性淡季仍贡献 1,030 万澳元 EBITDA,较可比口径下的去年同期有所提升,体现出较强的利润率管理与成本控制能力。

整体来看,散装饲料业务的利润增长对冲了包装饲料业务的下跌,公司净利润达5270万澳元,同比提升3140万澳元。值得关注的是,这一成绩发生在原油危机推高全行业成本的宏观背景之下——饲料制造端承压,而化肥分销端在季节性淡季仍贡献了超过1000万澳元EBITDA。双业务的协同效应在周期压力最大的时刻得到了初步验证。

写在最后:

公司业务抗周期,

增长受益于运营能力提升

博满认为,饲料生产成本的主要影响因素不在油价而是谷物。所以,现在的情况下,油价的上涨仅会给RIC的饲料带来小幅的成本上涨,而这对其饲料产品的需求压制比较可控,较为刚性的需求弹性会让RIC较好的将成本转嫁给需求端。

而在化肥的业务中,虽然化肥成本受油价影响很大,但因为RIC经营仅为化肥的分销网络,油价的上涨会间接导致公司持有库存的账面价值上涨。极强的销售网络粘性也会消化其后续采购的涨价。

所以,如果只看油价上涨的影响,RIC短期来说受到的影响将不会很大,并且甚至短期受益。

可是,如今RIC的增长并不仅仅依赖需求扩张,而是围绕“效率提升 + 价值链上移 + 渠道与产品扩张”三条主线展开。

首先,在效率层面,公司正通过系统性优化供应链与生产网络来释放盈利空间。这包括推进供应链网络优化项目(仓储管理系统、销售运营流程、库存与配送网络重构)、提升产能利用率(尤其在动物/宠物食品挤压产线等高附加值领域),以及通过自有原料与采购能力降低单位成本。本质上,这是在一个低毛利行业中,通过“运营能力”而非单纯规模来获取超额收益。

其次,在价值链层面,公司明确提出“climbing the wall of value”的战略路径,即从原料供应(ingredients)逐步向加工(processing)、包装(packaging)再到品牌与渠道服务延伸。通过强化蛋白原料回收、深加工能力以及多形态产品(如宠物食品、水产饲料等),公司不断向更高附加值环节渗透,从而提升整体利润率结构。

第三,在增长层面,公司通过多种路径扩大收入空间。一方面,在包装饲料业务中拓展私有品牌合作、获取长期供货合同,并通过去瓶颈与扩产项目提升供给能力;另一方面,在原料业务中强化与宠物食品、水产养殖及生物燃料客户的合作关系,拓展国际市场,并持续探索并购机会以加速布局。

该增长逻辑并非简单的周期跟随,而是通过效率优化提升底部盈利能力,通过价值链上移获取结构性溢价,并通过渠道与产品扩张打开长期空间。在全球动物蛋白与宠物食品需求持续增长的背景下,这一“平台化+结构升级”的路径,使公司在周期波动中具备更强的韧性,同时也保留了向上弹性的可能。

对 RIC 而言,这或许是其并购 IPF 之后,双业务结构首次在真实宏观周期中接受检验的开始——而它在油价最高点时交出的业绩答卷,已经初步证明了这套逻辑的有效性。

对于投资者来说,RIC是澳洲农业股中“隐形巨人”,拥有坚实的业务模型,不断精进的运营能力,还有上文没有提及的稳定的分红历史(3.8%左右),这对于有想投资澳洲农业股并且寻求相对稳定增长的投资者来说无疑是应该关注的优质标的。

作者:胡杨

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。