导言

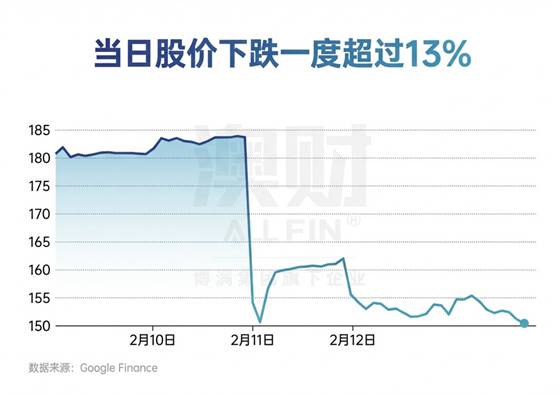

2026 年 2 月 11 日,CSL 发布了 26 财年上半年财报。净利润同比暴跌 81%,这个数字足够吸睛,也足够制造情绪。但如果我们把视线从报表上的一次性减值移开,一个更值得思考的问题浮现出来——CSL 的主营业务,是否还能维持过去那种稳定而高质量的增长?

如果血浆业务的核心产品难以恢复到过去的高个位数增长,如果疫苗与新产品无法形成新的增长曲线,那么这家长期被赋予“高确定性成长”标签的企业,其估值基础就会发生变化。而当增长逻辑改变时,估值倍数也会随之重构。

与其问“利润为什么跌了”、“股价为什么跳水”,不如问一个更本质的问题:CSL 还是不是过去那个可以持续复利的成长型龙头?

接下来,澳财就从CSL的盈利结构与增长路径出发,拆解这份半年报真正传递的信号。

半年报核心:

税后净利润暴跌81%,仅为约4.01亿美元(同比大幅度下降);

剔除一次性重组成本和减值,CSL的常规利润下降 7%,为19亿美元;

收入下降 4%至约83亿美元。其中,CSL 三大主要业务的 22 种关键产品中有 12 种的销售额出现下滑。

尽管如此,CSL 仍然坚持其全年盈利增长 2% 至 3% 的预期,这表明下半年的的业务需要大幅度增长。

01

净利润暴跌:

一次性冲击主导的报表表现

先看净利润——81%的暴跌足够震撼,但如果拆开来看,利润崩塌几乎全部来自两类体量巨大的“一次性冲击。

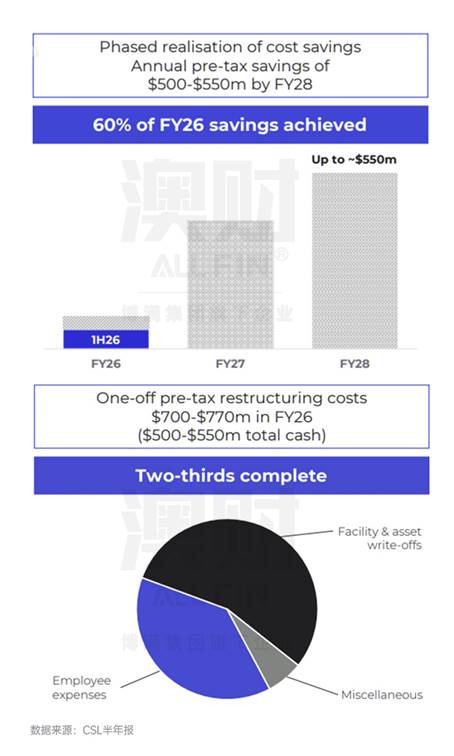

第一类,是重组成本。

FY26 预计税前 7–7.7 亿美元,上半年已经确认约三分之二。换句话说,公司主动选择在本期“把账做难看”。按照管理层披露的财务模型,这笔 7 亿美元的一次性成本,换取的是未来每年 5 亿美元的结构性利润改善。

这是一笔典型的“现在流血,未来止血”的交易。

第二类,是资产减值。

FY26 预计计提税后约 11 亿美元减值,几乎全部集中在上半年确认。

其中包括:

肾病业务 Vifor 的无形资产减值——随着仿制药进入市场,公司下调了与 VENOFER 相关的销售预期;

疫苗业务 Seqirus 的无形资产减值——受 sa-mRNA 技术授权协议及疫情环境变化影响;

以及 1.7 亿美元的厂房设备减值——由于美国 Horizon 2 项目加速推进,部分现有制造资产被提前“淘汰”。

这不是经营突然失控,而是对未来现金流预期的重新评估。如果问题仅仅停留在这些一次性项目,市场的反应未必会如此剧烈。一次性减值不会决定一家企业的长期价值,资本市场对此并不陌生。真正值得警惕的是——在剔除这些重组和减值之后,CSL 的常规利润依然同比下滑。这反映出CSL的问题远不只在报表层面,利润暴跌也只是表象,经营动能的减弱,才是更深层的信号。

02

三大板块承压:

经营动能正在减弱

如果把视线从利润表挪开,真正的问题藏在业务结构里。CSL 的三大板块,本质上构成了公司过去十年稳定增长的三条支柱。而这一次,它们同时出现了裂缝。

第一条支柱:

Behring(血浆业务)

收入同比下滑 7%,是本次业绩最大的拖累。公司解释为美国 Medicare Part D 改革、中国政策影响,以及 FY25 的高基数效应。

这些理由都成立。

但问题在于——血浆业务是 CSL 最核心、最具壁垒、最具利润贡献的引擎。当这台引擎开始减速时,无论原因是政策还是基数,市场都会重新评估增长的可持续性。

第二条支柱:

Seqirus(疫苗业务)

收入小幅下滑 2%。去年存在禽流感相关的非经常性收入,今年没有;同时美国疫苗接种率下降。

数字看似温和,但它揭示了另一个问题——疫苗业务的增长更具周期性,而非持续扩张。它可以在某些年份贡献超额收入,却难以提供稳定的长期增长曲线。当第二增长曲线变得依赖周期波动,弹性就不再确定。

第三条支柱:

Vifor(肾病/铁剂)

收入增长 12%,是唯一的亮点。增长主要来自肾病领域,但铁剂业务面临仿制药竞争。

问题不在于 Vifor 没增长,而在于——它的体量和增速,暂时不足以对冲血浆和疫苗板块的放缓。

因此,当三条支柱同时出现结构性压力,即使没有一次性减值,经营层面的盈利也会显得偏弱。更重要的是,这些数字背后透露出的,是盈利路径的不确定性正在上升。

血浆的恢复依赖政策环境修复;

疫苗的增长受制于接种率与公共卫生周期;

肾病业务的扩张尚不足以成为新的核心引擎。

过去,CSL 的增长路径清晰而稳定——核心产品扩张、新产品接力、利润稳步提升。

而现在,增长开始依赖政策修复、周期回暖与结构优化。这意味着,长期稳定的盈利路径正在被重新审视。当增长不再线性,市场自然会提高对风险的定价。

03

CEO突然变动

加剧未来的不确定性

就在半年报发布前一天,CSL 董事会突然宣布 CEO Paul McKenzie 离职,由前 CFO Gordon Naylor 临时接任,并启动全球范围内的 CEO 搜寻程序。

时间点本身,就足够敏感。

Gordon Naylor 并非外来者——他在 CSL 工作了 33 年,其中多年担任首席财务官。这意味着公司并没有出现管理层真空。但问题从来不在于“有没有人接任”,而在于——为什么在这一刻必须更换掌舵人?

过去一年多时间里,CSL 已经经历了多次盈利预期下调、新药研发进展不及预期,以及 Seqirus 疫苗业务分拆计划搁浅。股价自 2024 年中以来持续承压。股东对管理层战略执行能力的质疑逐渐浮出水面。领导层的更迭,本质上是一种信号——公司对现阶段战略执行效果并不满意。

而在转型尚未验证、主营业务增长动能减弱的背景下,更换 CEO 并不会立刻带来增长。相反,它会在短期内增加一个变量:执行路径是否能够真正走通?

如今的CSL同时面临增长放缓、盈利结构调整、战略转型升级等,再叠加上管理层更迭式,未来的不确定性自然上升。市场担心的不是管理层变动本身,而是在增长逻辑已经动摇的阶段,CSL还是否具备着清晰、稳定的执行能力。当增长与执行同时变得不再确定,风险溢价就会随之抬升。

04

基本面未崩,

但成长逻辑正在改变

当利润暴跌 81% 的数字摆在面前,很多人会本能地问两个问题:

第一,这家公司是不是出大问题了?第二,现在是不是“利空出尽”,可以抄底了?

这两个问题看似简单,但真正的投资判断往往藏在更深一层。

首先,在澳财看来,并不认为 CSL 出现了“基本面崩塌”。

所谓基本面崩塌,是核心产品失去竞争力,是行业逻辑被颠覆,是需求长期萎缩,是现金流难以为继。从目前披露的信息来看,CSL 并没有走到这一步。血浆业务仍然具备全球采集与制造壁垒,免疫球蛋白和白蛋白仍属于刚需治疗领域,行业结构没有被颠覆。公司经营现金流保持稳健,资产负债表健康,甚至还有能力扩大回购规模。这意味着它依然是一家能够稳定经营的企业,而不是走向衰退的公司。

但问题恰恰在于——稳定经营,不等于稳定增长。

这份财报真正传递出的信号,并不是短期亏损,而是增长质量正在发生变化。收入下降 4%,剔除一次性项目后的利润仍然下降 7%,说明经营动能本身已经承压。血浆业务减速,疫苗业务缺乏弹性,Vifor 的增长更多是结构性修复而非新增扩张。当利润改善更多依赖成本优化,而非需求扩张时,企业的成长属性自然会被重新评估。

对于长期投资者而言,真正需要关注的不仅仅是某几个季度的利润波动,而是三个核心变量:免疫球蛋白能否恢复到高个位数增长?新产品是否能够逐步提升收入占比,形成第二增长曲线?重组节省是否真正兑现,并转化为可持续的利润改善?这些问题,决定着CSL未来三到五年的盈利质量,也决定了究竟是成长型龙头,还是成熟型防御资产。

因此,澳财并不认为 CSL 已经失去基本面,但在其增长路径重新变得清晰之前,也很难简单地将其视为“利空出尽”的机会。

05

写在最后

那么,CSL 还是不是过去那个可以持续复利的成长型龙头?

至少从目前这份半年报来看,它已经不再是那个增长路径高度清晰、可以持续依赖收入扩张推动利润上行的公司。CSL 的护城河没有被摧毁,行业地位依然稳固,但成长逻辑正在发生变化。主营业务增速放缓,新产品尚未形成足够强的第二增长曲线,利润改善更多依赖成本节省而非需求扩张。当一家企业的增长开始依赖“修复”而非“扩张”,它的成长属性就已经在弱化。

持续复利的前提,是可预测的收入增长和清晰的盈利路径。而当前的 CSL,正处在增长结构重塑的阶段——未来是否能够恢复高质量扩张仍有待验证。在此之前,市场不再给予过去那样的成长溢价,是理性的。所以,市场的反映和股价的波动不是对企业价值的否定,而是对成长属性的降级。

投资的本质,不是判断公司好不好,而是判断在当前增长结构之下,未来的回报是否足够确定。CSL 依然是一家优质企业,但是否仍然配得上“持续复利的成长型龙头”这一标签,需要用未来几年的业绩来重新证明。

作者:Coraline

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。