2月10日,Computershare(ASX: CPU)发布了2026财年上半年(1H26,截至2025/12/31)业绩。财报显示,公司核心业务利润继续增长,全年Management EPS指引上调至约144美分,中期股息提高至55澳分,ROIC维持在36.1%的高水平。

有意思的是,在这样的经营表现下,公司股价却从2025年2月的阶段高点回落至30.43澳元,回撤近30%。

股价下跌是否只是对“降息周期”的简单反应?还是市场在用过于线性的模型理解这家公司?

01

市场为什么下调估值?

如果把股价回撤与宏观节奏放在一起看,逻辑并不复杂。美联储在2025年9月将联邦基金利率目标区间下调至4.00%–4.25%,随后在10月降至3.75%–4.00%,并在12月进一步降至3.50%–3.75%。连续三次降息把“降息路径”从预期变成事实。市场往往在事实落地前就交易预期,因此股价在2025年中后走弱并不意外。

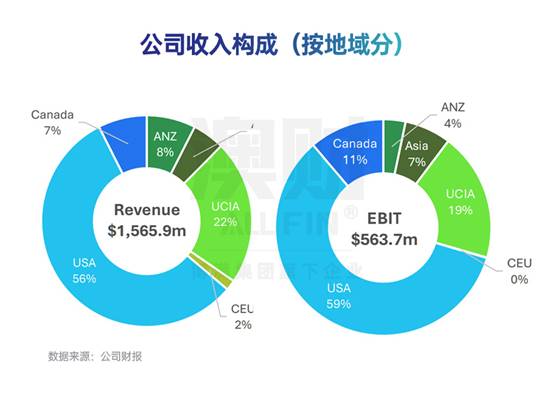

对Computershare而言,利率预期之所以能主导估值,一个重要原因是业务和利润贡献明显偏北美。1H26披露美国贡献约56%收入与59% EBIT,这意味着美国短端利率预期自然成为估值的关键变量之一。

因此,市场的简化定价链条通常是:降息预期上升 → MI高点消退 → 未来利润预期下调 → 估值倍数压缩。问题在于:这条链条是否把“MI=利率”的关系想得太直接?

02

不只是‘收利息’:

拆解被市场误读的盈利结构

公司收入大体可以分成三部分,并且这三部分的波动性并不相同:

经常性客户手续费

1H26该部分收入约818m(去年同期约781m,上涨约4.7%)

这部分收入来自股权登记、企业信托与员工持股计划等长期服务合同,特征是续约惯性强、客户替换成本高、收入可预测。

事件与交易型收入

1H26该部分收入约375m(去年同期约333m,上涨约12.9%)

这部分与IPO、并购、股东行动及员工交易等资本市场活动相关,景气度回升时弹性更明显。

利差收入(MI)

1H26该部分收入约373m(去年同期约394m,下降约5.4%)

这部分是来自代管客户资金余额的利息与现金管理收入,理论上对降息最为敏感。

用一句话概括,这家公司更像是“三条腿走路”:利润 = 基础盘(经常性服务费) + 周期弹性(事件/交易型) + 利率弹性(MI)

市场最容易线性化的,是第三条腿——利差收入(MI)。但1H26财报真正值得看的,是第一、第二条腿在利率下行阶段的表现,以及第三条腿为何没有按想象中“直线下坠”。

03

半年报是否验证了市场的悲观?

1、理论冲击

首先,利率确实下行。公司披露主要地区现金利率加权平均从4.23%降至3.65%,其中美国从4.96%降至4.10%。

在简单模型里,MI可以近似写成:MI ≈ 平均客户余额 × 年化收益率 × 时间

1H26平均客户余额约30.7bn,年化收益率从2.61%降到2.42%(下降约7.3%)。如果只盯收益率下行,市场自然会担心MI显著下滑。

2、实际情况

但实际发生的是:MI同比仅下降5.4%至373m。更关键的是,剔除MI后的核心业务利润并没有被拖垮,反而出现加速:剔除MI后的Management EBIT同比增长12%至190.8m,利润率提升至16.0%。同时,事件与交易型收入同比增长12.9%,显示资本市场活动回暖对公司盈利开始形成边际贡献。

3、为什么“理论”≠“实际”

(1)MI的变化不是单变量函数。

市场只看“收益率下行”,但公司披露清楚了另外三件会改变结果的因素:余额结构、对冲安排与自然对冲。

①余额结构和规模

约三分之二客户余额不受短期利率波动影响。公司把平均客户余额拆成non-exposed、hedged与exposed三类:在约30.7bn的客户平均余额中,exposed balances约11.6bn,接近三分之一。也就是说,真正会随短端利率“立刻重定价”的敞口并不是全部余额。

余额增长与结构变化抵消了部分利率下行冲击。公司用一张MI桥把过程拆开:利率变动对MI拖累约-117m,但余额增长+44m、结构(mix)+46m、对冲贡献+6m,最终使MI仅小幅下滑。这张桥最能说明“市场只看收益率”的局限:MI=余额×收益率,余额规模和结构同样重要。

②对冲安排

公司通过对冲账簿锁定未来五年约15亿美元的MI,并披露对冲工具包括固定利率定期存款/余额及利率掉期等。这一安排的意义不在于“消除风险”,而在于把一部分未来收益率固定化,使MI的下行更平滑、更可预测。

③自然对冲

公司还强调natural hedge:利率下行会降低集团利息费用,部分抵消MI下滑带来的利润压力,并测算利率下行对集团整体影响约为PBT的1.5%量级。

(2)更重要的是:核心业务在加速

即便MI下行,公司还有其他利润来源在增长:

第一,事件与交易型收入回暖。1H26该部分收入同比增长12.9%。IPO、并购、员工交易等活动增加,使周期弹性重新贡献利润。

第二,企业信托平台持续扩张。Corporate Trust业务增长不仅来自2021年收购Wells Fargo legacy整合兑现,也包括2025年3月收购BNY Trust Company of Canada所带来的约7.9m收入贡献。这说明北美信托平台在扩张,而不是停滞。

根据1H26的披露,Management EBIT(剔除MI)同比增长12%,至190.8m,利润率提升至16.0%。

04

管理层态度与资本配置:

行为是对未来现金流的投票

在“降息压估值”的阶段,管理层的资本配置往往更能说明问题。1H26中最直接的信号是:公司上调全年Management EPS指引至约144cps;中期股息提高至55澳分(同比约+22%);同时披露净债务/EBITDA约0.30x、ROIC为36.1%。这些动作共同传递的信息是:管理层认为公司的现金流基础足以支撑更积极的股东回报,且对下半年的经营具备把握。

写在最后

Computershare并不是一家“高增长故事股”。

它更接近资本市场的基础设施——企业不会轻易更换股权登记服务商,债券发行离不开信托与受托人,员工持股计划需要长期管理与系统支持。这些业务的共同特征是:粘性高、合同周期长、替换成本高。

过去几年,利率上行放大了其利差收入,使市场更容易将其视为“利率受益者”。而当降息路径确立,市场又迅速将其贴上“利率敏感股”的标签,提前压缩估值。

但1H26财报所揭示的事实是:利率弹性确实存在,但利润结构并非单腿驱动。基础盘在扩张,周期弹性在恢复,资本效率维持高位。

澳财认为,从更宏观的角度看,Computershare真正依赖的并不是某个季度的利率水平,而是三条长期趋势:

第一,全球资本市场规模持续扩大,股东账户与资产托管需求长期增长;

第二,监管要求与合规复杂度提升,使专业登记与信托服务的价值不断增强;

第三,企业与投资者之间的互动数字化、数据化趋势不可逆。

如果把公司放回这一长期结构中,短期利率波动更像是周期噪音,而不是商业模式本身的拐点。

当市场用单一变量对其定价时,估值往往会出现过度反应。问题不在于利率是否下行,而在于盈利结构是否足够稳固。

这或许才是1H26真正想回答的问题。

作者:Daisy

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。