导读

养老金税收政策改革

代际鸿沟的认知与理解

代际鸿沟的体现 1 —澳洲年轻人的生活成本危机

代际鸿沟的体现 2—澳洲年轻人买房、租房难上加难

代际鸿沟的缘由

新养老金税收政策会影响到年轻人吗?

代际鸿沟的未来影响与应对

01

养老金税收政策改革

2025年5月12日,经澳大利亚财政部长Jim Chalmers证实,工党政府计划推进养老金税收政策改革,对价值超过300万澳元的养老金账户(包括未变现的股票、房产等资产增值)征收30%(原15%)的税。

尽管这项养老金税收新政表面上是为缓解财政压力、推动税制公平,工党政府之所以在此时推动改革,实则是意识到澳洲在代际资源分配上的长期失衡已难以忽视。新政试图通过让高资产老年人承担更多责任,缓解年轻人面临的沉重经济压力,进而重建代际公平。要真正理解这项政策背后的深意,我们还需回到一个更根本的问题:什么是代际鸿沟,它又为何在当下被频频提起?

02

代际鸿沟的认知与理解

所谓“代际鸿沟”,是指不同世代在财富积累、机遇获取与社会支持方面的差距,与“代沟”偏重价值观差异不同,代际鸿沟更强调现实层面的资源失衡。举例来说,婴儿潮一代(1946–1964年出生)受益于优渥的福利与税收政策,积累了大量财富;而千禧一代(1981–1996年)与Z世代(1997年后)则承受着巨大的经济压力。

03

代际鸿沟的体现 1 —

澳洲年轻人的生活成本危机

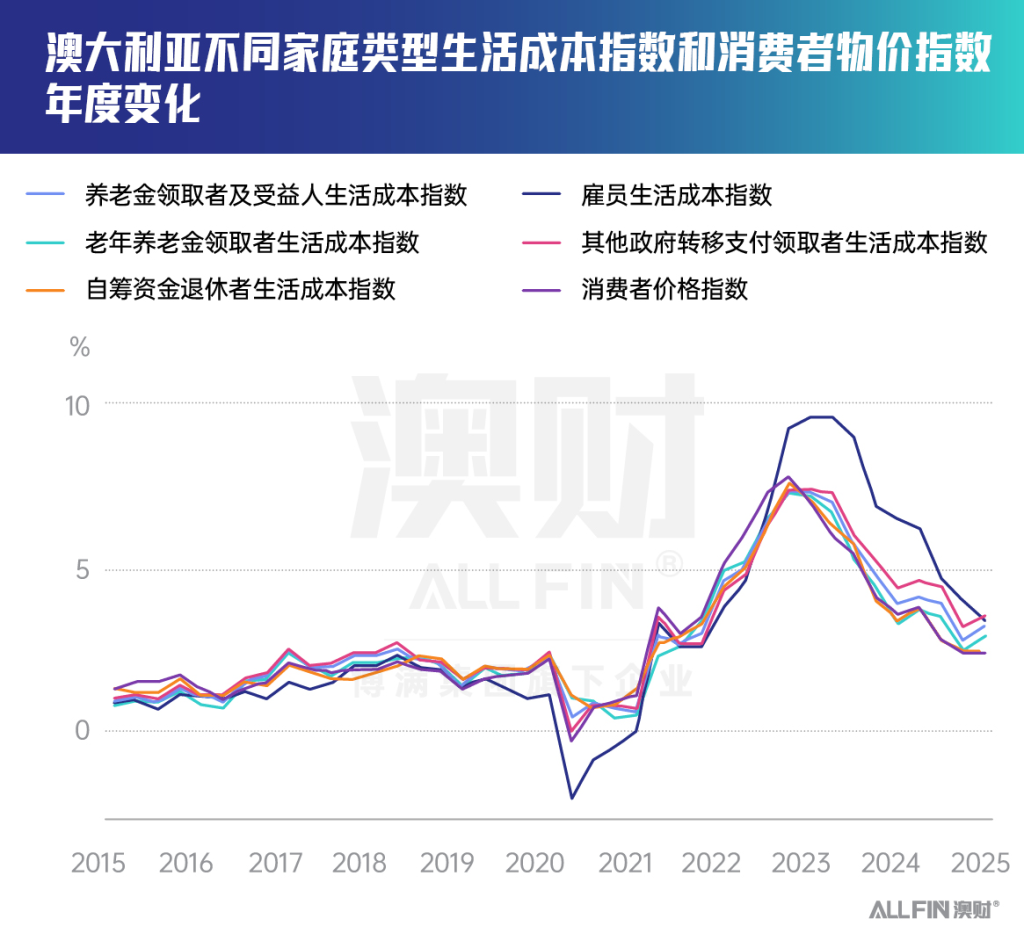

当前澳洲年轻人正背负着巨大的生活经济压力。澳洲统计局数据显示,截至2025年3月份的四年间,消费者物价指数年均上涨,2023年涨幅更是达到7%。过去十二个月内,各类家庭的生活成本均有所上涨,涨幅为2.4%到3.5%。

工薪家庭支出迅速攀升,2024年生活成本同比上涨3.4%,主要由于抵押贷款利息大涨8.8%。与此同时,新增房贷还款已占中位收入的50%以上(2004年仅为36%)。高盛的数据显示,澳洲千禧一代家庭实际收入在过去两年下降9.4%,为各年龄段中最大。

04

代际鸿沟的体现 2—

澳洲年轻人买房、租房难上加难

由于房价和租金持续上涨,加上社会住房短缺,普通澳大利亚人越来越难以承担居住成本。2024年全国租金上涨4.8%,虽低于前一年的8.1%,但仍处于高位。

根据2024年Demographia调查,悉尼、墨尔本和阿德莱德分别位列全球第二、第七和第九难买房城市,首次被列入“不可负担”城市名单。报告还指出,94个主要城市中无一被评为“可负担”,凸显中等收入群体的居住困境。

过去五年,澳洲房价上涨39.1%,租金上涨36.1%。CoreLogic数据显示,悉尼租金中位数达每周773澳元,珀斯与堪培拉紧随其后。与此同时,工资涨幅远落后于房价:24年间房价累计涨幅达363%,而收入仅增长152%。2024年报告指出,普通家庭需花10年才能存够购房首付,租金支出占中位收入达33%,创下历史新高。

婴儿潮一代凭借低成本持有房产,并享受着人口、经济迅速发展带来的飙升的房价与良好的投资机会,而千禧一代与Z世代却被迫承担高杆杆购房或终身租房的局面。

05

代际鸿沟的缘由

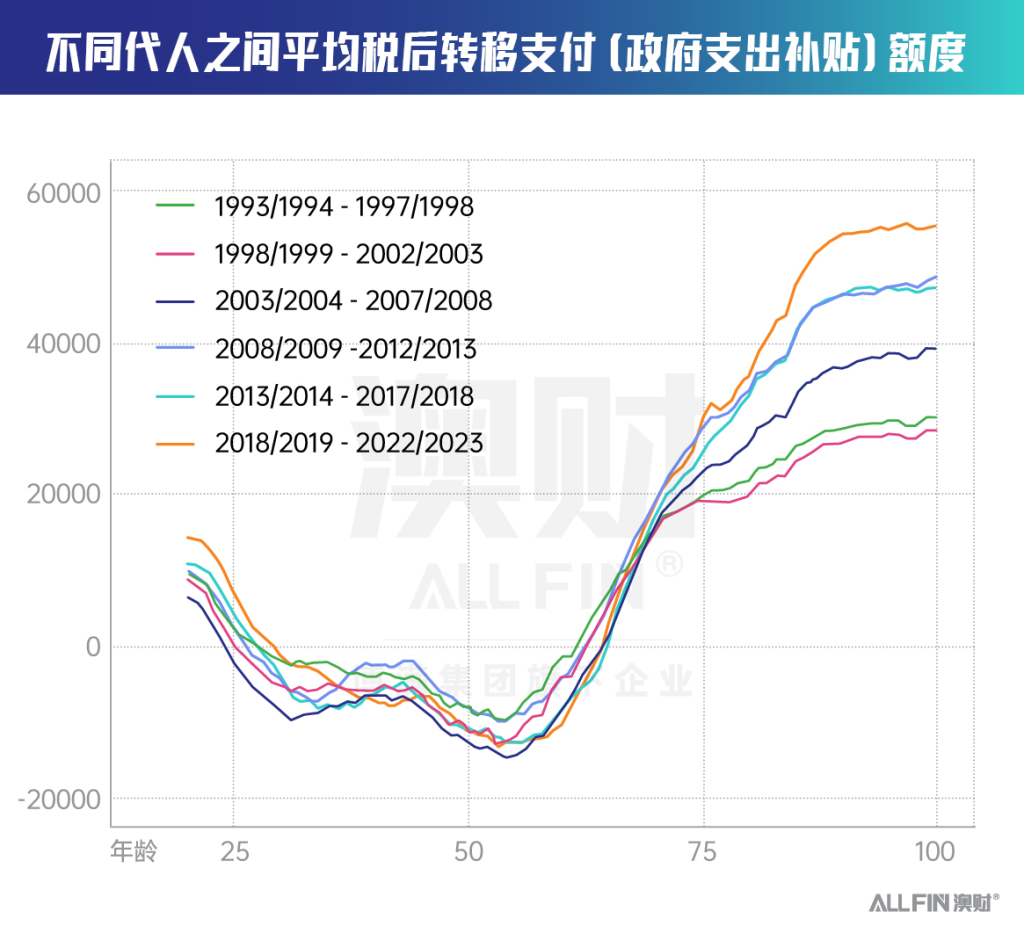

婴儿潮一代因税收优惠的养老金体系、房产增值及福利政策的倾斜积累了显著财富。在该养老金税收法案通过之前,澳洲政府对余额超过300万澳元的养老金账户只征收15%的税,而年收入1.8万澳元以上的个人所得税税率已达16%;年收入4.5万澳元以上的个人所得税高达30%。随着税级爬升,税收还会逐级增加。这种税收制度偏向于通过养老金和房产积累资产,而非工薪阶层。那些享受通胀挂钩加薪的工人(他们往往更年轻)需要将更高比例的收入用于纳税,而他们的消费能力却没有得到任何实际提升。经澳大利亚国立大学一项研究表明,政府在老年人身上的支出,包括养老金、老年护理和医疗保健,按实际人均计算,随着时间的推移大幅增加。相比之下,年轻人的净支出则保持相对稳定。

报告称,在向澳大利亚老年人转移支付增加的时期,老年人的私人收入也大幅增加,主要来自房地产和退休金的资本收入增加。

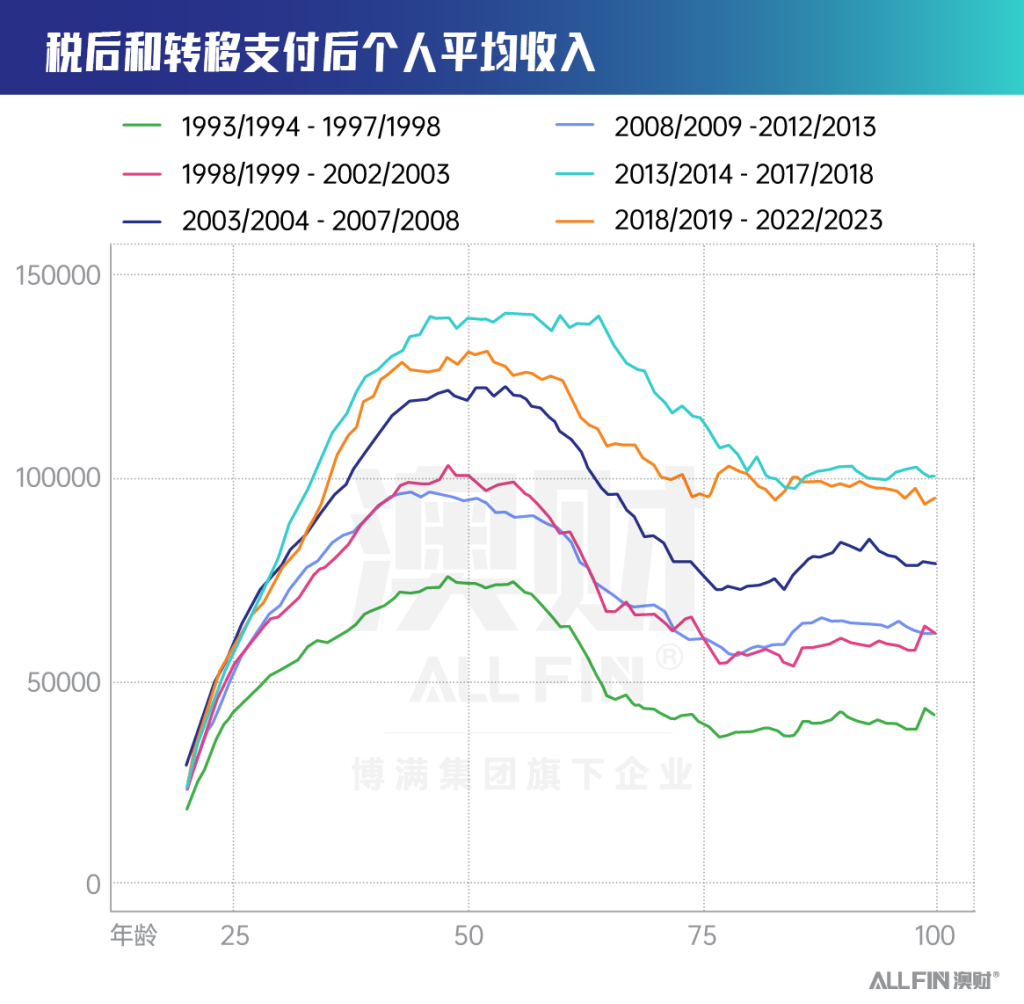

这两种趋势对我们的税收和转移支付制度的本质以及各年龄段的收入分配产生了重大影响。例如,从1993/94年度到2002/03年度,60岁以上澳大利亚人的个人收入相当于18至60岁澳大利亚人收入的41%,平均最终收入(税后和转移支付后)相当于18至60岁澳大利亚人收入的61%。然而,在研究的最后十年期间,60岁以上澳大利亚人的税前收入相当于18至60岁人口的65%,税后收入则相当于其收入的95%。

研究进一步表明,当将60岁以上的澳大利亚人与18至30岁的人群进行比较时,这一趋势更加明显。在过去十年中,年龄较大的群体的收入高出约11%(以2022年的澳元计算,老年人的收入为7.2万澳元,而年轻人的收入为6.4万澳元)。然而,税收和转移支付制度意味着老年人群体的平均税后收入比年轻人群体高出60%。

婴儿潮一代不仅享受到了福利政策,还能从父母遗留下来的资产基础中赚钱,比如父母养老金的积累,房地产投资等。格拉顿研究所数据表明,澳大利亚65岁以上家庭净资产中位数为81.7万澳元,而25-40岁家庭净资产中位数则只有23.8万澳元,不到65岁以上家庭的三分之一。

06

新养老金税收政策

会影响到年轻人吗?

短期来看,新养老金税收政策直接冲击的是高养老金余额的老年富裕群体,但年轻人也很有可能受到不小的影响,高收入人群首当其冲。更重要的是,AMP Capital 副首席经济学家戴安娜·穆西纳 (Diana Mousina) 在领英 (LinkedIn) 上发布的模型显示,至少一半的 Z 世代在大约 40 年后接近退休时,养老金账户余额将达到 300 万澳元。这是由于工资通胀和复利的威力。她表示,税制门槛需要随物价指数调整,否则政策将失去公平性。金融服务委员会测算显示,现在30岁人群退休时的300万澳元,实际购买力仅相当于两年前的100万澳元。

07

代际鸿沟的未来影响与应对

养老金改革旨在缓解代际不平等,但其实施可能引发新矛盾。代际意识觉醒后,年轻选民或推动更激进的财富再分配政策,如遗产税等,与老年群体形成利益对立。高收入者则可能转向避税工具,中低收入年轻人因储蓄不足更依赖公共养老金,进一步加重财政压力。若房地产问题持续,劳动力外流甚至技术人才移民,将加剧国家竞争力流失。

为缩小代际差距,澳洲政府亟需推动结构性改革。在税收方面,应推动税率指数化、向青年提供缴存激励,考虑引入遗产税、空置税等,定向支持住房计划。在住房政策上,需打击投机、扩大可负担房源供给,并通过贷款减免、首付支持等措施减轻青年购房负担。

个体层面,代际协作同样重要。年轻人可以技能换资源、借助新知识帮助年长者投资,实现互利共赢。代际合作亦可延伸至创业、知识传承与企业内的弹性退休安排,避免经验断层。同时,年轻人应提升理财能力,通过合理配置资产增强自身抵御风险的能力。

最终,代际鸿沟反映的是资源分配失衡。若无系统性调整,澳洲或陷入“老年富裕、青年透支”的困境,拖累整体经济活力。实现真正的代际公平,必须在提升财政可持续性的同时,确保改革负担的合理分摊,避免由年轻一代单独埋单。

作者:Kevin Chen, 胡杨

编辑:Katherine

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。