最近这段时间,很多人在生活里已经感受到了变化。

油价在涨,从2.3、2.4一路走到2.5澳元每升,柴油更是逼近3澳元。在一些偏远地区,甚至已经开始出现柴油限量、供应紧张的情况。

表面上看,这是一次典型的国际油价冲击——中东局势紧张,供应预期收紧,价格上涨,然后传导到终端。但如果把这件事只理解为“油价上涨”,其实是低估了问题的严重性。

真正的问题,从来不是价格,而是供应。

更让人困惑的是,澳洲作为一个煤炭和天然气出口大国,却在这一次冲击中率先感受到“缺油”的压力。这种看似矛盾的现象,本身就说明问题并不在“有没有能源”,而在于能源结构本身。

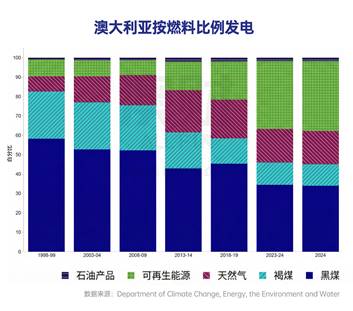

从数据上看,这个结构性问题其实非常清晰。澳洲约90%的石油依赖进口,主要来源于亚洲,而这些国家的原油供应又高度依赖中东。一旦中东供给出现扰动,影响会沿着供应链层层传导,最终直接作用到澳洲本土。

如果只是依赖进口,还不至于形成今天这样的局面。真正让问题放大的,是澳洲在过去几十年逐步放弃了本土炼油能力。从上世纪的8家炼油厂,到只剩2家;从基本自给,到只能满足约17%的需求。

这背后并不是意外,而是一种选择。

在全球化环境下,海外炼油更便宜,直接进口成品油更具效率。本土能力逐步退出,本质上是效率优先的结果。

但问题在于:当效率成为唯一目标,安全就会被隐性削弱。

再叠加第三个因素——储备。当前澳洲的燃油储备远低于国际能源署建议的90天安全线,汽油、柴油、航空燃油的储备大致只有30到40天左右。

更深一层来看,这种低储备并不仅仅是短期政策问题。长期以来,澳洲处于相对稳定的地缘环境,同时又深度嵌入全球能源贸易体系,使得“通过市场获取能源”成为默认选择。在这样的背景下,储备和本地炼油的重要性,被持续弱化。

当进口依赖、炼油能力缺失和低储备同时存在时,一旦外部冲击出现,问题就不再是价格波动,而是供应安全。

这不是一次能源波动,而是一次结构问题的集中暴露。

真正的风险,

不在汽油,而在柴油

如果继续往下看,会发现这场能源冲击里,最关键的并不是汽油,而是柴油。

对普通人来说,油价上涨意味着出行成本增加,最多只是改变用车选择,比如是否换电动车。

但柴油不一样。

汽油影响生活成本,柴油影响经济运转。

你可以把它想得更具体一点。

你在超市里看到的新鲜蔬菜,是柴油卡车运来的;港口里的货物,是柴油机械完成装卸的;澳洲出口的铁矿石,是柴油矿车一车一车拉出来的。从农场,到矿区,再到物流系统,整个经济的底层运转,都建立在柴油之上。

从数据上看,这种依赖是非常明确的。工业用柴油和燃料油约490亿澳元,而工业用电约329亿澳元。 这背后反映的不是简单的能源选择,而是技术路径。

重型运输、矿山设备、农业机械,都需要高能量密度、易储存、可长距离运输的能源,而柴油在短期内几乎没有可替代方案。

电动重卡尚未规模化,矿区电气化成本极高,农业设备的电动化仍在早期阶段。这意味着,一旦柴油供应受到影响,问题不会停留在“成本上升”,而会直接影响生产本身。

如果这种情况持续,其影响会逐步向外扩散。农业端可能出现减产甚至播种受阻,进而影响食品价格;矿业端可能影响产量和出口,从而影响贸易收入;更进一步,原油相关的化工链条也可能受到冲击,化肥供应的不确定性也会增加。

所以,这一轮能源问题的关键,并不是“油贵了”,而是柴油作为基础生产要素的稳定性开始受到挑战。一旦这一层出现波动,影响的是整个经济运行的底层逻辑。

这场危机,

正在倒逼一次能源体系的重构

如果只停留在问题本身,这件事是一个风险;但如果往前看,这也可能成为一个转折点。

短期来看,最直接的调整方向其实已经很明确:提高储备、重新评估本地炼油能力、甚至重新讨论本地原油开采。这些都指向同一个问题——能源安全。

过去几十年,澳洲选择了一条更“市场化”的路径,把炼油等环节外包给全球供应链,以效率换成本。但这一次冲击让一个问题重新变得清晰:当外部环境发生变化时,效率和安全之间的权衡需要重新评估。

但更重要的变化,其实发生在更长周期。

这场危机真正推动的,不只是石油体系的调整,而是能源体系本身的重构。从石油到电力,从全球供应链到本地生产,这是一个已经在发生,但被这次冲击明显加速的趋势。

与石油不同,电力可以在本地生产、储存和使用。澳洲本身拥有全球最优质的太阳能和风能资源之一,光照强度和可利用面积都处于全球领先水平,这意味着在技术条件成熟的情况下,能源可以更多依赖本地供给,而不是跨国运输。

而这件事之所以正在加速,并不只是因为政策。

从成本角度看,电气化已经跨过了一个关键拐点。根据 Rewiring Australia 的研究,一个完全电气化的家庭(光伏 + 电池 + 电动车 + 电家电),每年的能源支出大约在 1,030 澳元,相比传统能源体系,可以节省接近 6,800 澳元。

当成本优势出现之后,选择往往不再需要被推动,而会自然发生。

这种变化,其实已经在现实中开始体现。

在伊朗冲突引发能源市场波动之后,电动车需求迅速升温。根据 Bloomberg 报道,比亚迪的电动车咨询量上升了约50%;而在澳洲本地,汽车拍卖平台 Pickles 的数据显示,电动车搜索量也上涨了约30%。

这背后的逻辑其实非常直接:

当油价快速上涨时,电动车不再只是“环保选择”,而是变成了更有成本优势的替代方案。

政策在这个过程中,更多是在顺势推动。未来十年,澳洲新车销售中电动车占比将持续提升;而在市场端,油价上涨本身,也在不断强化电动车的成本优势。有行业测算显示,每替换 100 万辆电动车,可以减少约 10 亿升燃油消耗。

当成本、政策和市场同时作用时,趋势往往会明显加速。

与此同时,电网体系也在发生调整。澳洲电力网络预计到 2050 年需求将接近翻倍,而核心的应对方式,并不是简单扩建,而是通过“需求灵活性”来调节,例如白天利用光伏为电动车充电,夜间优化用电结构。这种模式,本质上是在让电气化体系更稳定,也更可持续。

所以,从更大的框架看,这场危机并不是一个孤立事件,而是一个信号。

它说明,原有的能源体系在稳定环境下可以运转,但在不确定性上升的环境中,开始暴露出结构性的脆弱性。而新的体系,正在逐步替代旧的逻辑。

写在结尾:

如果把这场变化再往前看一步,其实会发现,它不仅是能源问题,也是一条清晰的产业线索。

当电气化开始加速,整个链条上的需求都会被重新放大。

上游,是资源。

锂、铜、镍,这些是电池、电网和电动车最核心的原材料。澳洲本身资源丰富,当需求持续增长,这一层具备天然的长期支撑。

中游,是基础设施。

储能、电池、电网,这些是电气化真正能落地的关键。新能源的问题不在发电,而在“稳定供电”,而这正是储能和电网的价值所在。

下游,是应用。

交通电气化、工业电气化、家庭能源系统,这些才是最终替代石油的场景。从电动车到热泵,再到家庭储能,这些变化正在一点点进入日常生活。

本质上,是一整条能源产业链,正在被重新构建。

这也是为什么,这一轮能源变化,不只是宏观问题,也在逐步演变成一个长期的投资方向。

围绕这一条主线,我们在最新发布的《2026年上半年澳洲财报季——能源行业报告》中,对能源行业的结构变化、核心公司表现以及未来趋势做了更系统的梳理。

如果你希望更完整地理解这条产业链,以及其中可能出现的机会,可以通过下方方式获取这份报告。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。