导读

RBA的警告:刺激经济,或许只会推高通胀

产出缺口收窄:经济“满负荷运转”的隐忧

通胀顽固:表面降温,实则压力未退

结构性隐忧:资本“错配”与投资疲软

居民端的信号:收入回暖,储蓄下滑

真正的出路在“效率型增长”

从“慢车道风险”到“效率新周期”

引言

过去几周,全球金融市场的情绪再次降温。北美科技股回调,澳洲股市同步走弱,比特币等风险资产也集体下挫。

而就在此时,澳大利亚央行(RBA)选择维持利率不变。原因很直接——通胀仍然顽固,经济复苏却显乏力。几家大型银行甚至上调了固定房贷利率。

市场随即产生疑问:“澳洲经济是不是已经进入了增长乏力、刺激无效的‘慢车道陷阱’?”

01

RBA的警告:

刺激经济,

或许只会推高通胀

RBA副行长 Andrew Hauser 最近在悉尼的讲话中指出,澳大利亚经济面临“低增长、高物价、低生产率并存”的风险。这意味着,如果生产效率得不到提升,货币和财政刺激最终可能只是推高价格,而非产出。

从数据看,这一担忧并非空穴来风。

| 多要素生产率(%) | 劳动生产率 (%) |

2019-2020 | -0.1 | 1.6 |

2020-2021 | 0.8 | 1.8 |

2021-2022 | 2.4 | 2.4 |

2022-2023 | -0.9 | -3.5 |

2023-2024 | 0.1 | 1.1 |

5年均值 | 0.46% | 0.68% |

根据澳洲统计局(ABS)的数据:

2023–24财年,多要素生产率仅增长0.1%,几乎停滞;

劳动生产率增长1.1%,但主要来自资本投入,而非效率提升。

换句话说,增长不是因为“做得更好”,而是“花得更多”。

在经济学中,劳动生产率的增长可以被拆解为两个主要部分的贡献:

资本的深化:即每个工人所占有的资本(机器、软件、工具)增加了。

多要素生产率的提升:即技术和效率的根本性进步。

一个简化的公式可以帮助理解:

劳动生产率的增长 ≈ 资本深化的贡献 + 多要素生产率的增长

数据来源:基于OECD数据库估算,

不同机构测算略有差异,但趋势一致

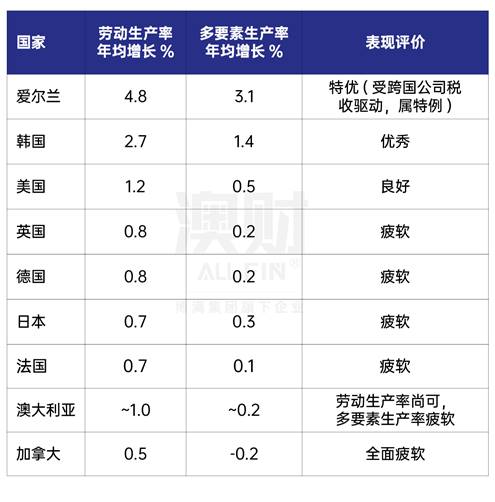

过去五年,澳洲多要素生产率的年均增速仅 0.46%,劳动生产率年均 0.68%。这在发达经济体中属于低位,仅略高于加拿大,远低于韩国等创新驱动型国家。

生产率的停滞,正是生活水平难以持续提升的根源。

02

产出缺口收窄:

经济“满负荷运转”的隐忧

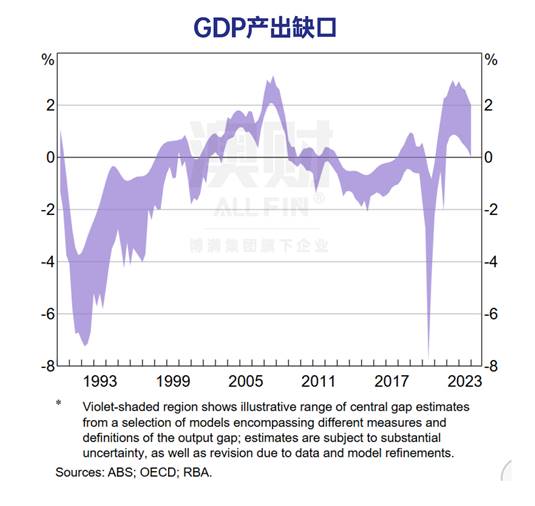

Hauser还特别指出:“与过去40年的复苏不同,当前澳洲并不存在明显的‘负产出缺口’ ,缺乏吸收新需求的缓冲。”

这句话背后隐藏着RBA的最大困境。

所谓“产出缺口”,是经济实际产出与潜在产能之间的差距。过去的复苏周期中,央行往往可以通过降息刺激需求,因为经济中存在“闲置空间”——比如未被利用的劳动力或工厂产能。

但如今,澳洲的GDP产出已经接近“满负荷”(图表中2023年后,产出缺口估计值已非常接近甚至达到0%,印证了这一点)。

当需求上升时,企业无法增加供给,只能提价。结果是:刺激政策直接转化为通胀压力,而非新增产出。

这正是RBA不敢贸然降息的根本原因。货币刺激若在“满载经济”中释放,只会让引擎过热。

03

通胀顽固:

表面降温,实则压力未退

通胀数据进一步印证了央行的谨慎。

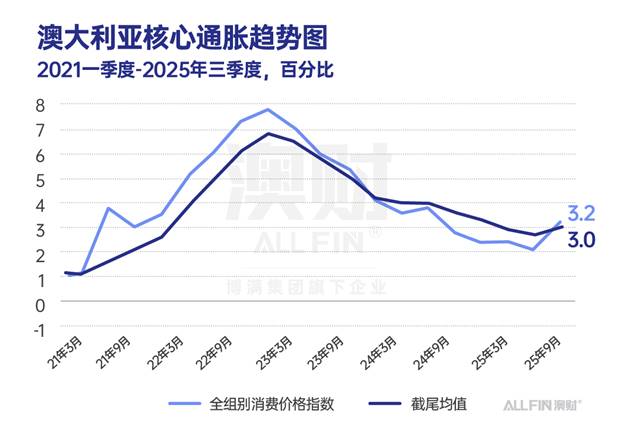

截至2025年9月季度,澳大利亚CPI同比上涨 3.2%,剔除波动项后的核心通胀为 3.0%——这是自2022年底以来的首次回升。

更令人担忧的是,本次价格上涨的范围异常广泛。

统计涵盖的11个大类商品和服务,价格无一例外全部在上扬。

这意味着通胀已不再是某个单一领域的问题,而是渗透到了从食品、住房到医疗、理发的日常生活方方面面,呈现出“全面开花”的顽固态势。

虽然整体通胀较两年前的高点显著回落,但仍高于RBA的目标区间(2%–3%)。

因此,RBA面临两难:降息有风险,不降息又可能拖慢增长。

真正的答案,不在利率,而在生产率。

04

结构性隐忧:

资本“错配”与投资疲软

澳洲经济的疲态,并非短期波动,而是结构性问题的集中体现。

资本投向失衡

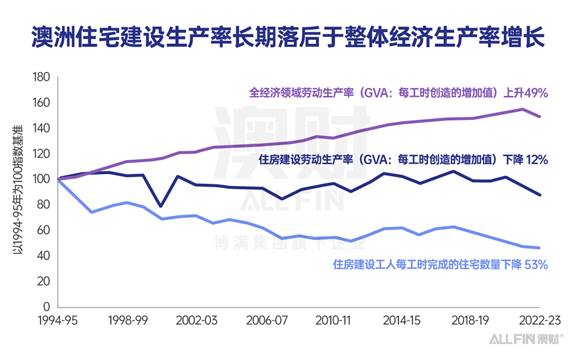

建筑业就业占比高达 9.2%,在18个行业中排名第三;但该行业的生产率却长期倒退——

这是一组触目惊心的对比:自1990年代中期以来,澳大利亚整体经济的劳动生产率提升了近一半(49%),而衡量建筑业核心效率的指标——每个工人每小时能建成的住房数量——却暴跌了53%。这意味着,如今一个建筑工人工作一小时的实际产出,还不到三十年前的一半。

即使考虑到现代住宅质量更好、规模更大的进步,采用更全面的“价值产出”指标来衡量,建筑行业的生产率仍然下降了12%。

这说明,行业的效率损失如此巨大,连质量和规模的提升都无法弥补。

这一惊人的效率剪刀差,揭示了澳大利亚住房危机的深层病根。当行业效率持续下滑,直接后果就是建房周期拉长、成本飙升,这些最终都转化为购房者和租房者肩上沉重的负担。同时,这也严重制约了新房供应速度,使得住房建设远远跟不上人口增长的需求,不断加剧着住房可负担性危机。

企业投资率下滑

曾经支撑澳大利亚经济的矿业投资,在经历辉煌后急剧萎缩,如今虽因大宗商品价格回升而有所回暖,却已难复当年之勇。

更值得警惕的是,占经济主体的非矿业部门——包括制造业、服务业等广泛领域,始终未能接过投资的接力棒。这些本该成为经济增长新引擎的领域,投资意愿持续低迷,形成了矿业退潮后“青黄不接”的困局。

另外,企业投资占GDP比重在经过2010年左右矿业繁荣期的高峰后,持续下降,目前处于历史较低水平。

这种投资疲软的背后,反映的是企业对未来经济信心的不足。当企业选择将利润用于分红而非扩大再生产时,表面上看是股东受益,长远看却是以牺牲未来的生产能力和创新潜力为代价。投资不足的后果正在各个经济层面显现。

它正是我们此前观察到的劳动生产率增长停滞的深层原因,没有持续的设备更新和技术升级,效率提升无从谈起。

同时,由于缺乏足够的产能缓冲,一旦需求升温,经济就容易陷入供给不足、物价上涨的困境,这也解释了为何澳大利亚央行在应对通胀时显得格外谨慎。

研发投入严重不足

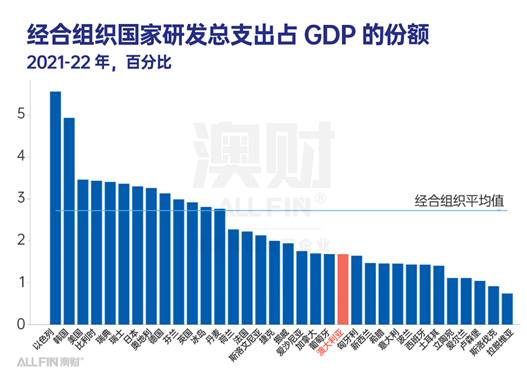

最新数据显示,澳大利亚的研发总支出仅占国内生产总值的1.68%,在经济合作与发展组织(OECD)的34个成员国中排名第22位。明显落后于OECD国家2.7%的平均水平。

这一数据背后隐藏着更深层的经济隐忧。研发投入的不足,正是我们此前观察到的多要素生产率停滞不前的根本原因。没有持续的创新投入,就很难诞生突破性的技术和商业模式,生产效率的提升也就成了无源之水。

同时,这也印证了企业投资疲软的现状——当企业不愿将资金投向充满不确定性的研发领域时,经济转型的引擎就难以启动。

更令人担忧的是,这种创新投入的差距正在塑造着国家的未来格局。

当全球各国都在人工智能、生物科技、清洁能源等新兴领域加速布局时,澳大利亚却因研发投入不足而面临着产业升级的瓶颈。这不仅影响着当前的经济增长速度,更关乎我们下一代在国际市场上的竞争力和生活水平的持续提升。

05

居民端的信号:

收入回暖,储蓄下滑

宏观的疲软最终传导至微观。

截至2025年6月季度,工资价格指数同比上涨 3.4%,消费者物价指数上涨 2.1%,实际工资增长 1.3%——这确实是一个好消息。

这意味着,在支付了同样多的生活账单后,我们手头能支配的钱,比一年前确实多了一些。这份来之不易的增长,主要归功于通货膨胀的“退烧”。相比于此前通胀率一度高达7%以上的艰难时期,如今物价涨幅放缓至2.1%,使得工资增长的正面效应终于能够显现出来。

这就像一场激烈的赛跑,之前是物价这个对手速度太快,我们怎么也追不上;现在对手慢下来了,我们才得以实现反超。

然而,在欣慰之余,我们需要清醒地认识到,这仅仅是恢复的开始。过去几年累积的购买力损失,并非这1.3%的增长就能完全弥补。更重要的是,从长远来看,持续的收入增长必须建立在经济效率提升的坚实基础上。如果企业和整个社会的生产效率停滞不前,那么大幅加薪要么难以持续,要么会重新推高物价,形成恶性循环。

06

真正的出路在“效率型增长”

我认同RBA的判断——问题不在需求,而在效率。澳洲并未陷入衰退,但确实站在结构转型的十字路口。未来的增长,必须从“加杠杆式刺激”转向“效率型增长”。

这意味着资本应更多流向能够提升长期生产率的产业:

AI与数字化转型:通过智能化提升教育、医疗、制造等行业的效率;

建筑与住房技术创新:以技术降成本,提高住房供给能力;

新能源与电网升级:在储能、分布式能源中提升系统效率;

科研与创新生态:推动从资源经济向知识经济转变。

“科学技术依然是第一生产力。真正让澳洲走出‘慢车道’的,不是更低的利率,而是更高的效率。”

07

从“慢车道风险”到“效率新周期”

澳洲经济当前的挑战,不是短期通胀,而是长期效率。

要避免陷入“慢车道陷阱”,就必须激活创新、科研与生产率的增长引擎。只要效率的齿轮重新转动,澳洲依然具备穿越周期的潜力。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。