导读

银行增费转嫁消费者求利

支付部门亏损一说难成立

零售商需权衡成本利弊

政府决策影响支付链玩家

近期,澳洲工党政府提出了一项备受瞩目的政策倡议,即拟取消或禁止商家对借记卡消费所收取的额外支付费用。这件事实际上在8月时就被工党议员Jerome Laxale 提出,目的是为了在明年联邦选举前减轻家庭的财务压力。

由于银行、零售商家与消费者所持有的立场不同,在社会中引发较大争议。银行和零售商认为,电子支付涉及多项成本,应收取额外费用来覆盖;而消费者则强烈反对,认为这增加了他们的负担,尤其在借记卡消费中显得不公。

事实上,支付系统具有复杂性并涉及多方参与者。随着现代社会和金融科技的不断发展,支付关口和不同形式的支付所牵涉到的参与者,已经远超过消费者、零售商和银行这三个基本角色。

因此,我个人支持此倡议,认为应禁止借记卡额外收费,这不仅维护消费者公平,也利于支付系统健康发展,银行承担的成本不应转嫁给消费者。

01

银行增费转嫁消费者求利

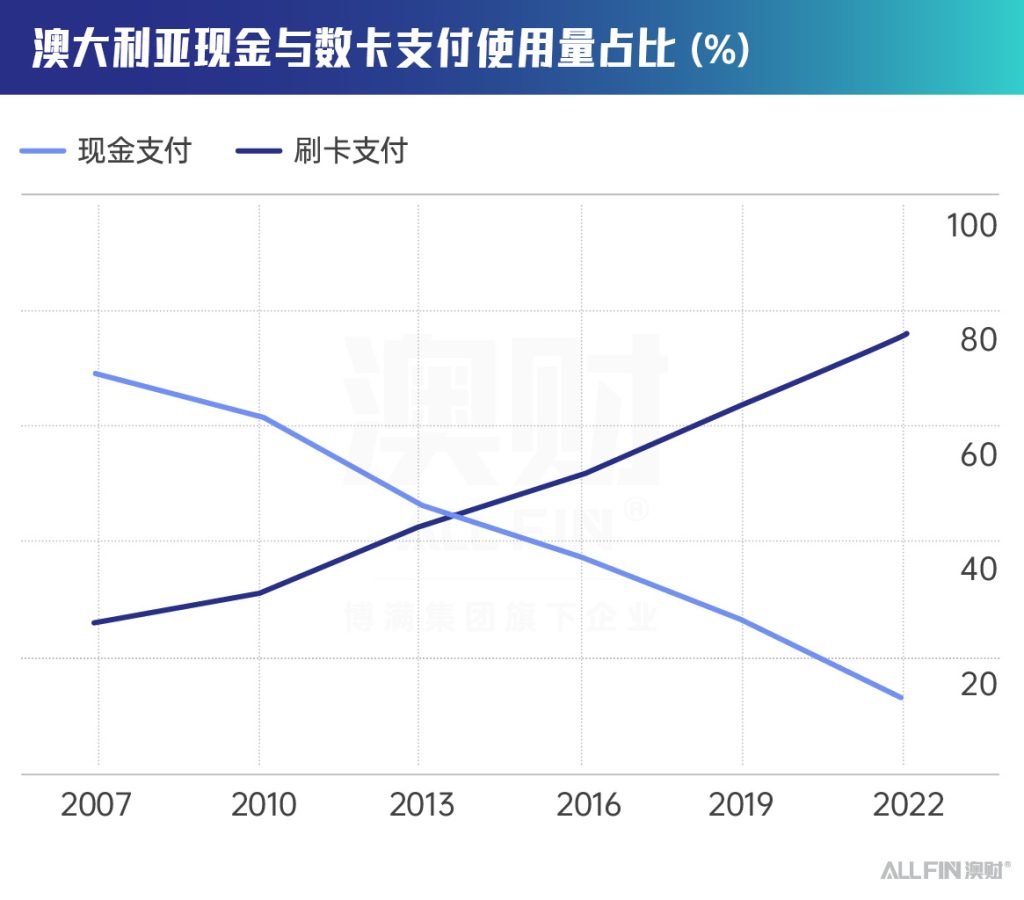

若回溯至数十年前,取消所有电子支付手段,恢复现金交易的方式,银行将面临巨额的现金处理负担。显然,银行不愿意接受这样的场景,更不愿承受此高昂成本。因相较于电子支付,现金交易涉及更高的人工处理与安全风险成本。

日常生活中,我们不难发现,无论是存取款、支付还是商家存现,这些基础银行服务通常免费,并不需要我们支付额外费用。这是因为这些服务属于银行的基础服务范畴,其成本被视为银行正常的运营成本。

波士顿咨询公司提供的权威调研报告进一步证实了这一点。该报告对全球支付端或电子支付的成本进行了核算,并与人工支付或现金支付进行了比较。结果显示,全球范围内,电子支付仅占银行成本的1.5%,而人工支付成本高达3.9%。此差异主要归因于人工支付涉及的操作成本、错误风险及盗窃等安全隐患。行增费转嫁消费者求

这些成本差异意味着什么?使用电子支付不仅降低了银行成本,还提升了利润。从商业逻辑上讲,银行理应因成本降低而减少相关服务收费。

然而,现实却背道而驰。由于电子支付成本易于核算且可单独列出,部分银行反而将其变成了一个额外的收费项目,从而提高了收费。

02

支付部门亏损一说难成立

一个引人注意的现象是,不少银行声称其支付部门处于亏损状态。但从银行整体运营架构审视,支付部门本质上属成本部门,而非业务部门。这是因为银行的核心盈利模式在于吸收存款并以更高利率放贷,赚取利差。

作为银行的核心业务模式,存贷款业务是银行盈利的基石。为吸引更多的储户,银行提供资金安全、流动性及支付优化等服务,促使储户更愿意将资金存入银行,为放贷提供资金源。

从银行体系看,储户选择银行存款而非现金持有,对银行贡献巨大。因为更多资金留在账户,意味着更多放贷机会和利润。因此,将支付部门视为业务部门或收入部门,在原则上并不符合银行的核心业务模式。

据此分析,银行支付部门不赚钱的说法难以立足。支付部门成本应计入银行整体运营成本。因此,我反对银行在借记卡消费上加收额外费用,这既增加消费者负担,也与银行核心模式和成本结构相悖。

综上所述,从成本效益出发,银行应推广电子支付,而非将其视为收费项目。在享受技术进步的同时,银行应承担社会责任,合理定价,避免将成本降低转化为消费者负担。

03

零售商需权衡成本利弊

零售商家在面对电子支付费用时,也面临着复杂的抉择。既要承担银行按比例收取的费用,又要考虑拒绝电子支付后现金存取的成本。商家需在这些成本间做出权衡。

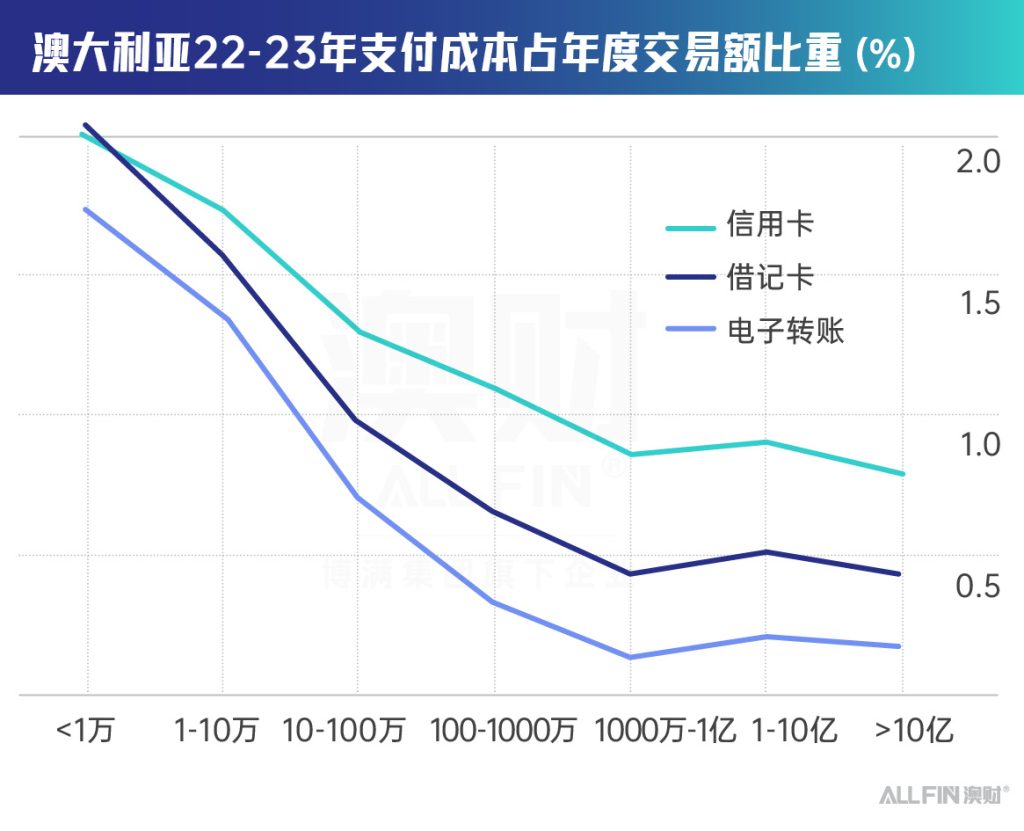

银行作为电子支付服务提供者,向商家收取一定费用,这是其商业服务的一部分。商家通常需支付交易额0.5%至1%的费用,这一数据也得到了相关数据的支持。而当借记卡消费收取1.5%到2%的费用时,其中很可能包含了人为虚假抬高的成本成分。

若商家拒绝电子支付,仅接受现金,则每天存取现金也会产生成本。然而,这一成本是否一定低于电子支付所需付出的成本,却是一个值得探讨的问题。

很多时候,隐性成本被转化为显性成本,使得商家或银行认为这部分显性成本应由消费者承担。但无论如何,做生意总是伴随着成本,这是不争的事实。

从商业逻辑和消费者公平性出发,借记卡消费不应额外收取过高的支付关口费用,这种费用对消费者来说是不公平的。尽管有观点认为取消费用后,成本会从显性转为隐性,消费者仍需承担,但实际情况更为复杂。

成本是支付系统中不可避免的一部分,会在产业链各环节由不同主体承担。目前,这些成本全部被转嫁到了消费者身上,甚至成为了某些零售商家和银行额外的利润来源。

但是,当显性成本完全转化为隐性成本后,银行、零售商家或两者共同承担一部分成本将成为必然。具体承担比例因银行和商家而异,但消费者不可能承担全部成本,这在经济学上不合逻辑。

04

政府决策影响支付链玩家

澳大利亚政府指出,每年该国消费者因借记卡消费支付高达15亿澳元的费用,这些费用最终转化为商家或银行的额外利润。

然而,在审视支付成本时,我们不应忽视支付产业链中的其他参与者,包括POS机供应商、支付卡公司等。如果政府彻底禁止借记卡消费的收费,将对整个产业链产生深远影响。

支付产业链不仅涵盖银行、零售商和消费者,还包括如澳大利亚上市公司Tyro这样的POS机提供商,以及Mastercard、Visa和美国运通等支付卡公司,同时新兴电子支付方式和金融科技公司也占据重要地位。

这些公司通过多种方式盈利,涉及到支付产业链中的各个环节。例如,POS机公司可能通过销售POS机、提供技术支持和维护服务等方式盈利;支付卡公司则可能通过向商家收取交易手续费、向持卡人提供奖励计划等方式获取利润;而金融科技的电子支付公司则可能通过提供创新的支付解决方案、降低交易成本等方式吸引用户和商家。

若澳大利亚政府全面禁止借记卡消费收费,这将对整个支付产业链产生深远影响。商家和银行将失去部分收入来源,需调整业务模式和盈利策略;POS机公司需探索新盈利点;支付卡公司可能需重设奖励计划或降低手续费;金融科技公司则需更注重技术创新和用户体验。

因此,澳大利亚借记卡消费支付成本及其对产业链的影响是一个复杂且关键的问题。政府、商家、银行和产业链其他参与者需密切关注其发展,并积极寻求解决方案,以维护消费者权益,促进支付产业健康发展。

免责声明:博满集团(BMYG Financial Group Pty Ltd, ACN 624 683 325,Boman Group)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(BMYG Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,Boman Group不作任何陈述或保证。过往业绩并非未来业绩的可靠指标。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。