市场过去更多习惯用空置率、租金和资产估值去理解传统地产板块。

但在AI训练、云计算和企业数字化需求持续提升的推动下,以数据中心为代表的另类地产核心价值正从“面积”转向“容量”。

澳大利亚的地产板块主要由零售、办公和工业物流三大传统资产,以及数据中心、学生公寓、医疗养老等另类资产构成。

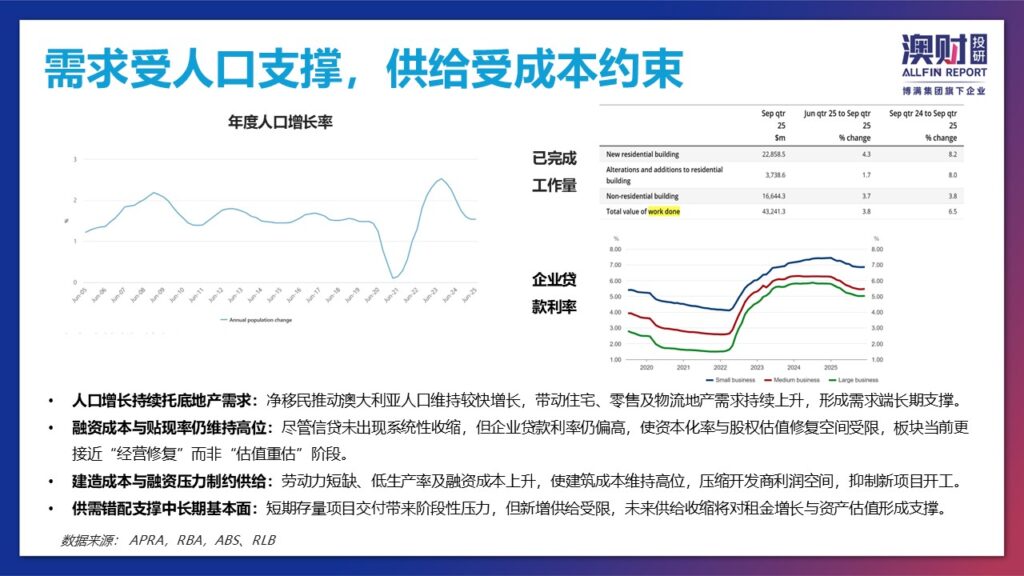

目前,地产板块整体仍处于高利率环境下的修复阶段。

人口增长持续支撑零售、物流与住宅相关需求,但融资成本与贴现率仍维持高位,使资本化率和股权估值修复空间受限。

板块当前更接近“经营修复”,而非统一的“估值重估”。

在这一背景下,地产板块内部的分化愈发明显。

传统物业中,零售地产修复领先,优质购物中心在低空置率与租金增长推动下率先进入价值修复阶段;工业物流则从过去的估值驱动,回归租金兑现与稳定出租率驱动;办公物业仍处于供给消化和租赁激励压力阶段,修复节奏相对滞后。

不同资产类型在现金流稳定性、成长性及资本成本敏感度上存在显著差异,资本市场也正以不同逻辑重新定价。

针对各细分地产板块的定价逻辑,博满投研团队已在《澳洲商业地产2026H1财报季报告》中进行深入解读。

而在所有细分赛道中,作为另类地产核心代表,数据中心正成为当前商业地产板块最具结构性成长潜力的方向。

当前,澳大利亚已成长为全球重要的数据中心市场。

按已建成容量,澳洲位列全球第5、亚太第2,正在成为全球资本配置数字基础设施的重要目的地。

数据中心属于典型的重资产、重投入行业。前期投入不仅包括土地和建筑,还包括电力接入、冷却系统、网络基础设施和并网条件。

决定其资产质量的,不只是物业本身,而是它能否形成可交付、可计费、可扩展的容量。

因此,数据中心物业不能再按传统地产以面积、空置率和租金为核心的框架来理解。

其核心竞争力更多体现在电力接入能力、网络连接及可交付容量。

全球商业地产服务和投资公司CBRE预计,澳洲数据中心可投资市场规模未来四年将增长约50%,到2029年达到约 $46bn。

在这一趋势下,数据中心已从地产板块的补充资产,转向最具代表性的结构性成长赛道。

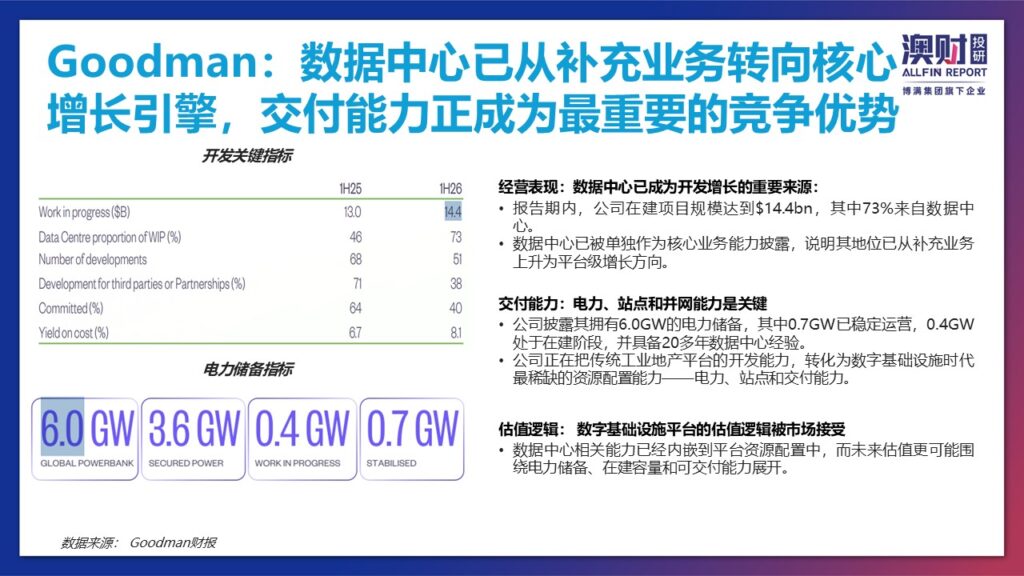

全球地产集团 Goodman 已成为这一轮转型中的核心代表。

目前,其在建项目规模达到 A$14.4bn,其中 73% 来自数据中心。

数据中心已从公司的补充业务上升为平台级核心增长引擎。

在《澳洲商业地产2026H1财报季报告》中,博满投研团队从宏观经济、A-REITs行业现状以及传统与另类资产分化出发,系统拆解数据中心及其他各细分板块的经营修复逻辑。

报告同时对各板块代表性地产企业的财报进行深入解读,带您读懂核心公司的业绩表现及投资逻辑。

点击查看完整版,深入把握AI时代下商业地产板块的新投资主线。

作者:Sunny

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。