导读

通胀反弹:粘性压力再现

行长表态:政策仍属偏紧,降息窗口尚未关闭

未来看点:季度通胀数据与11月会议

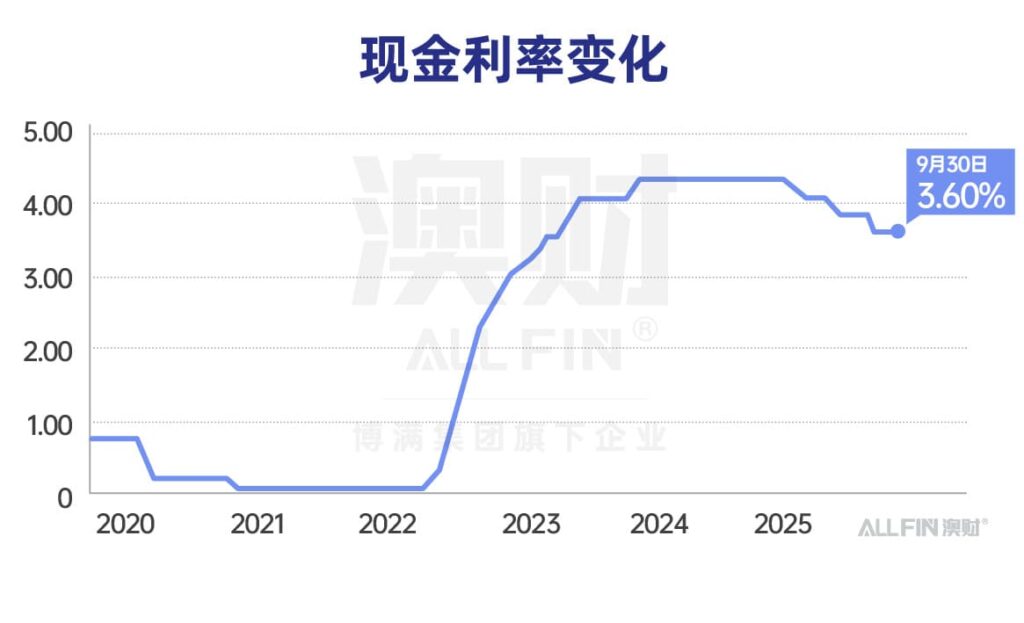

9月底,澳大利亚储备银行(RBA)如期召开了月度货币政策会议,将现金利率维持在3.60% 不变,这直接打破了此前市场关于“季度性稳定降息”的预期。

在声明发布后的短短几个小时里,澳大利亚金融市场剧烈波动:澳股由涨转跌,国债收益率快速走高,澳元兑美元走强。外界甚至一度解读为“降息周期或已结束”。然而,事实真的如此吗?

01

通胀反弹:

粘性压力再现

根据官方数据,7月和8月CPI(Headline CPI)同比上涨2.8%和3.0%,已触及央行长期通胀目标区间上限。而剔除波动较大的项目后,8月修正均值通胀(Trimmed Mean CPI)同比上涨2.6%,略低于7月的2.7%。

其中,住房价格上涨4.5%,为通胀主要推手;酒类与烟草上涨6.0%;电价飙升24.6%,主要由于去年各州政府电费补贴到期或耗尽;服务业通胀(如餐饮、保险、住房建设成本)依然表现出较强粘性。

在需求端,私人消费正在回升:家庭实际收入增加,消费支出加快,财富效应带动住房市场走强。与此同时,公共需求逐步回落,增长动能更多转向私人部门。信贷环境保持宽松,家庭与企业融资渠道畅通。

这意味着“粘性通胀”可能推迟降息进程,但同时也显示澳洲经济的韧性增强。

劳动力市场方面,就业增速略低于预期,失业率维持在4.2%,仍属偏紧。生产率低迷推升了单位劳动力成本。工资增速虽已回落,但水平依然偏高。

02

行长表态:

政策仍属偏紧,

降息窗口尚未关闭

值得注意的是,会议结束后不久,RBA 行长 Michele Bullock 接受媒体采访时传递了更为细腻的信号。她指出,当前的货币政策依然是偏紧的(restrictive),而非中性水平。

换言之,尽管通胀的短期反弹引发担忧,但在央行眼中,现有利率水平可能仍高于长期可持续区间。她同时强调,央行尚未完全确定“中性利率”的确切位置,但如果未来通胀能成功回落至 2.5% 的目标中枢,利率水平不排除仍有下行空间。

这番言论意味着:

降息周期尚未画上句号,只是节奏可能放缓;

市场的过度解读(如“降息结束论”)并不准确;

央行依然保持“以数据为导向”,不会提前承诺具体的降息时间表。

03

未来看点:

季度通胀数据与11月会议

从时间线上看,市场将密切关注以下两个关键数据:

三季度通胀数据(即 7-9 月的整体CPI),这将成为RBA判断趋势的核心依据;

10月份的月度通胀,其与季度数据的对比将帮助央行更准确评估物价走势。

因此,11月议息会议极可能成为全年最具不确定性的一次。市场原本预期的“每季度一次降息”规律已不再适用,未来政策方向将取决于通胀下行的速度与稳定性。

如果三季度数据乐观,年内仍可能出现一次降息。但是否会有第二次甚至第三次降息,则完全取决于通胀能否持续回落。当前市场共识倾向于今年只剩一次降息的可能,且更可能推迟至明年。

结语

澳洲央行的最新决定,并不意味着降息周期彻底终结,而是进入了“更慢、更谨慎”的阶段。在通胀粘性与经济复苏并存的背景下,RBA 选择观望并保持灵活性。

在全球经济依然充满不确定性的当下,读懂央行的语气与数据背后的逻辑,比盲目追随市场情绪更为重要。

作者:魏睿昊

编辑:Marcia

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。