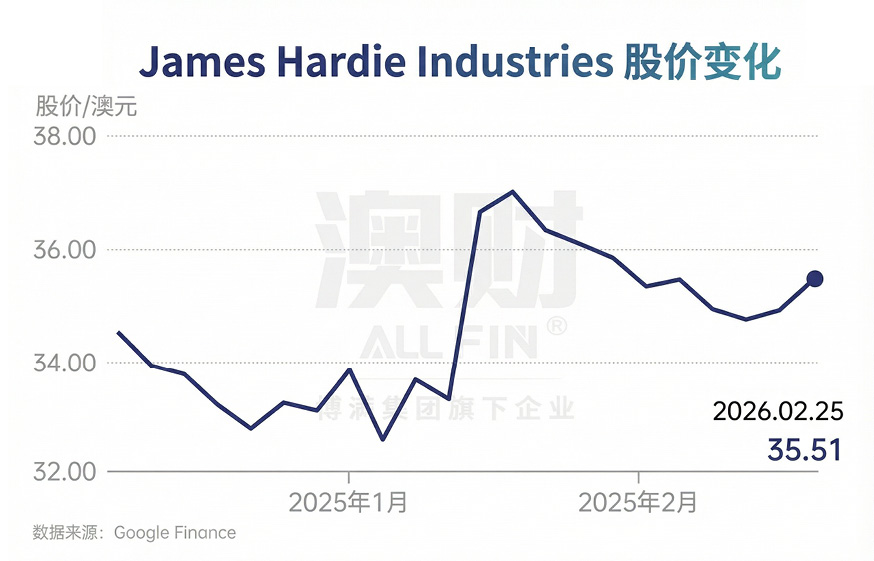

2025年3月,James Hardie以87.5亿美元完成对AZEK的收购,溢价约26%。这笔公司史上最大规模的交易,将纤维水泥外墙板龙头推向“户外生活整体解决方案”的新赛道。然而交易落定后,北美住宅需求迅速转弱,渠道去库存压力加剧,公司北美内生销售明显下滑,股价一度跌至25美元附近,市场对高溢价并购的质疑一度盖过战略愿景。

2026财年第三季度财报因此成为关键的“正名”之战。总收入同比增长30%,调整后EBITDA增长26%,公司同步上调全年指引,股价单日暴涨近11%。但另一面同样醒目:调整后利润率回落至26.6%,同比下降90个基点;每股收益同比下滑超过30%;利息支出大幅上升,显著侵蚀净利润;净债务升至43亿美元,净杠杆率达到3.0倍。收入规模扩张的同时,盈利质量与现金流压力同步显现,高杠杆已成为当前估值最核心的压制因素。

这是一次转型期的阵痛与重构。James Hardie正试图从“外墙材料之王”升级为“户外建筑生态平台”,成败关键在于AZEK协同兑现与地产周期复苏的节奏。

01

核心业绩拆解:

增长的来源与结构变化

从地域看,公司收入高度集中,北美贡献约81%,欧洲与澳新(ANZ)各占9%,本质上仍是一家高度依赖北美住宅周期的企业。在北美收入中,约60%来自维修与翻新,40%来自新建住宅。新建需求对利率敏感,而翻新更多受房价财富效应与存量房老化驱动,波动相对缓和,在新屋开工持续疲弱的背景下,翻新市场成为重要稳定器。

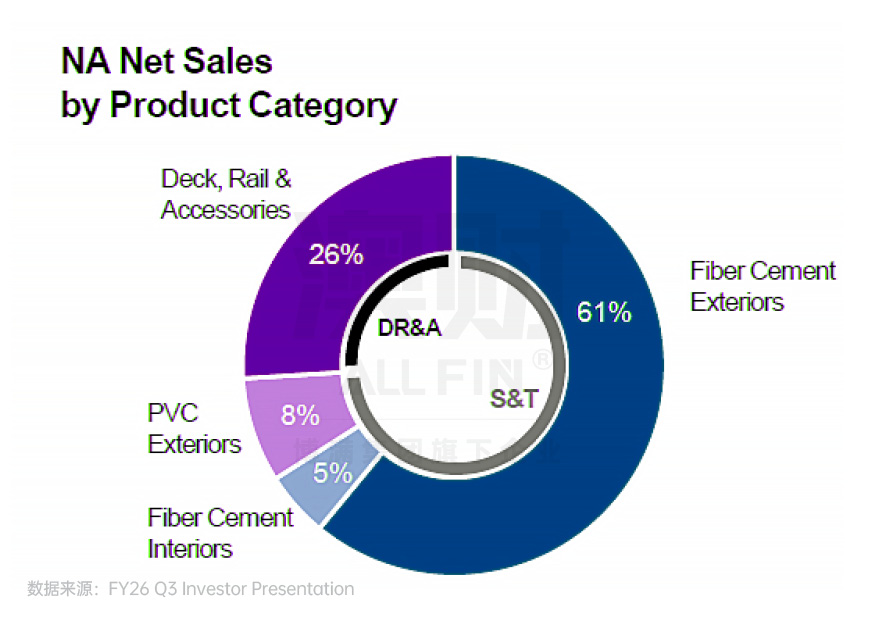

从收入结构看,北美收入结构呈现明显转型分化。护墙板与装饰件(S&T)仍占北美收入74%,其中纤维水泥外墙产品贡献61%;露台、围栏及附件(DR&A)占比26%,已成为第二增长曲线。本季度S&T净销售额约7.88亿美元,同比增长10%,其中8100万美元来自AZEK外墙并表。若剔除并购因素,内生收入下降约2%。销量整体下滑7%,单户住宅外墙(尤其南部市场)表现疲弱,多户住宅增长有限,室内产品需求双位数回落。

支撑收入韧性的核心在于价格与产品组合优化:在销量承压下,平均销售价格(ASP)上调约5%,主要源于高附加值系列(如Architectural Collection、预涂装产品)占比提升,而非单纯成本转嫁。这清晰体现了公司在北美纤维水泥市场近90%市占率下的定价权与渠道粘性。盈利端同样保持韧性,调整后EBITDA从2.51亿美元升至2.69亿美元。尽管销量下滑、制造与SG&A成本通胀、900万美元研发费用重新分摊带来压力,但ASP提升与AZEK贡献有效对冲,利润率维持高位。

相比北美仍处于需求平台期,澳新(ANZ)业务展现更强韧性。第三季度净销售额同比增长7%,在住宅施工环境偏弱下实现逆势增长,并呈现量价齐升格局:销量低个位数增长,平均售价中个位数提升。这表明公司在澳新市场同样具备较强定价能力,通过产品结构优化与品牌溢价抵消终端疲弱影响。调整后EBITDA约4100万美元,利润率稳定在33%左右高位区间,即便受到约100万美元研发费用重新分摊影响,盈利能力仍未明显削弱。在澳洲住宅开工逐步回暖、政策推动住房建设的背景下,ANZ业务有望成为利润结构中的相对稳定“压舱石”,对冲北美周期波动。

02

商业模式与护城河:

90%市占率的力量

James Hardie在北美纤维水泥细分市场市占率接近90%,但真正护城河并非份额本身,而是材料替代趋势。在整个siding市场中,乙烯基仍占约54%,木材亦有相当比例。纤维水泥凭借防火、耐久、低维护特性,在高端市场持续替代传统材料,尤其在火灾高风险地区具备天然优势。

过去十年,公司收入从17亿美元增长至近39亿美元,利润率提升至20%以上,ROCE长期维持高位。这背后是材料替代红利与Hardie运营系统(HOS)的双重驱动。HOS通过精益制造、产线优化与库存管理,建立起强大的成本控制能力,使公司在原材料价格波动期仍能保持领先利润率。

问题在于,外墙市场已相对成熟。若要获得估值溢价,公司必须构建新的增长逻辑,而这正是AZEK并购的战略意义所在。

03

收购AZEK:

平台化转型的成败关键

2025年3月,公司宣布以87.5亿美元收购AZEK,溢价约26%。交易于2025年7月完成,但随后财报显示北美内生销售下滑12%,股价一度暴跌,市场质疑是否在需求转弱前高位接盘。本次财报上调指引因此被视为“信心修复”的关键节点。

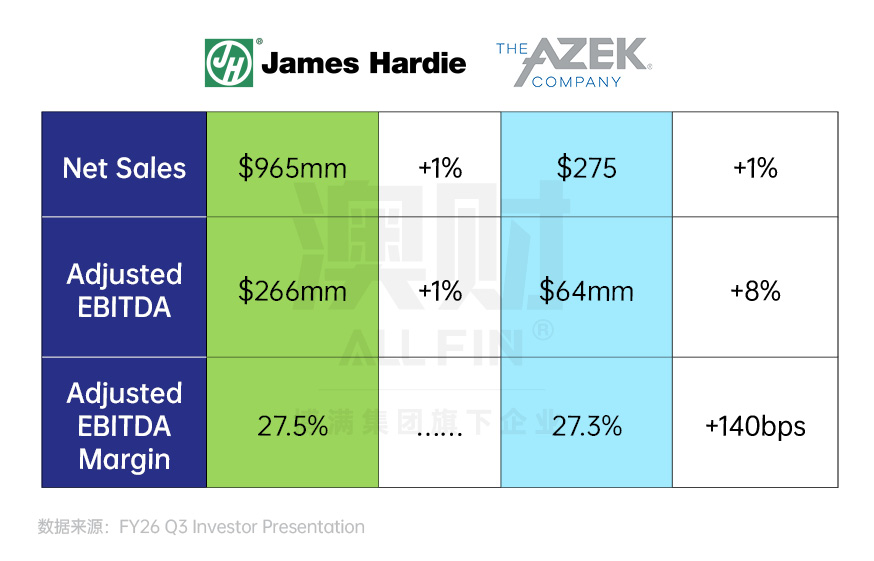

AZEK代表的是高端合成露台与户外生活产品市场。目前该市场仅约25%为合成材料,渗透率提升空间巨大。合并后,公司拥有Hardie、TimberTech、AZEK Exteriors等品牌组合,成为北美唯一能提供“外墙+露台+围栏+配件”一站式解决方案的企业。公司预计三年内实现每年1.25亿美元成本协同,五年内实现超过5亿美元收入协同。若兑现,DR&A利润率有望由约25%提升至30%以上,公司利润结构将出现质变。但风险同样清晰。87.5亿美元交易使净债务升至43亿美元,杠杆率达3.0倍。在地产下行周期中,这种资本结构对现金流极为敏感。

04

宏观环境:

美国低谷、澳洲复苏

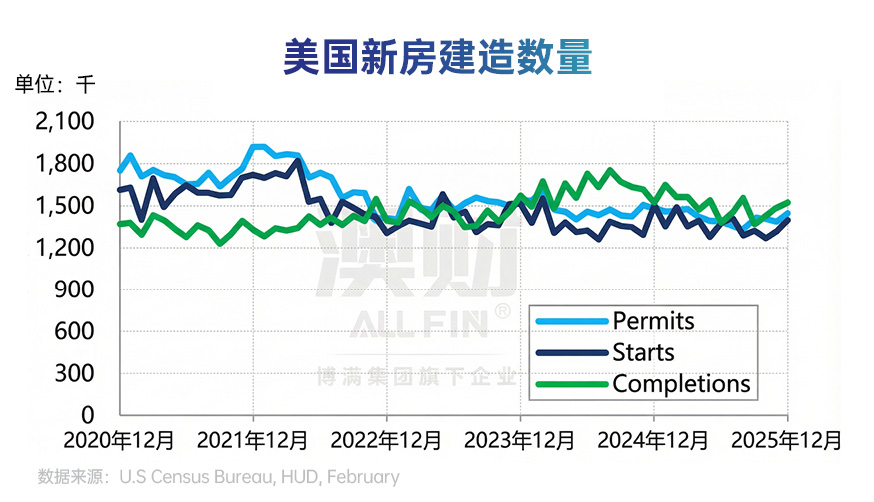

2025年美国新屋开工约135万套,低于长期均值。30年期按揭利率虽回落至约6%,但仍高于疫情前水平。从长期供需角度看,美国存在住房供给缺口,未来几年存在修复空间。但短期建筑商库存谨慎,德州市场尤为疲弱,公司当前正处于周期低位整合期。

澳洲最新季度住宅开工同比增长超过10%,政策层面“国家住房协议”目标未来五年建设120万套住房,为建材需求提供下限支撑,但缺口仍然较大。

结语

James Hardie正处于转型中期典型特征:传统墙板业务需求偏弱但稳定,销量承压但定价能力坚挺;新兴户外生活品类快速放量,成为第二增长引擎;财务层面3.0倍杠杆与利息侵蚀成为估值最大压制因素。目前19倍Forward P/E已部分计入整合不确定性与杠杆风险。

如果未来12至24个月内北美住宅周期明显修复,同时AZEK协同加速落地、杠杆如期下行,公司有望完成从优质周期股向平台型成长股的估值重估。反之,若地产复苏持续延后、协同兑现低于预期,高杠杆很可能成为长期枷锁,估值中枢或长期锚定在15-20倍区间,退化为一家背负债务的优质周期型企业。

2026财年第三季度这份财报证明了战略方向的可行性,却远未证明转型成功。真正的分水岭还在前面。

作者:Marcia

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。