L2025年已经过半,全球市场波澜起伏。澳洲市场在降息浪潮、大宗商品波动、全球经济与地缘风险的多重交织下,交出了一张怎样的资产成绩单?

接上文所提到的股票、证券,本文将继续结合最新数据与时事,对澳洲住宅地产、大宗商品和澳元2025年上半年进行盘点和简要分析。

01

住宅地产

房市温和复苏,区域分化持续

降息提振买气,布里斯班、珀斯涨势领先,悉尼墨尔本相对平缓。

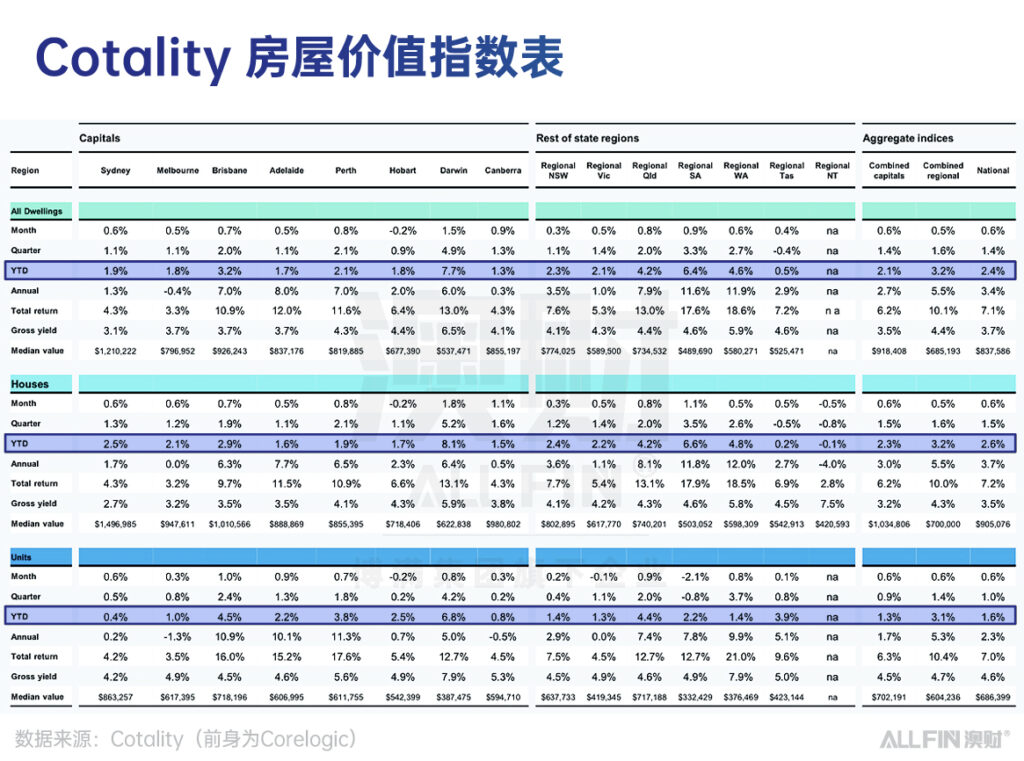

2025年6月份,澳大利亚全国房价上涨0.6%,为连续第五个月上涨,自去年11月至今年1月的短暂下跌(-0.3%)后明显反弹。这个月内,澳大利亚几乎所有地区房价均有所上涨。达尔文房价月度增幅最高,达1.5%,创下历史新高,超越了2014年5月矿业繁荣时期的高点,而霍巴特是唯一出现月度下跌的城市 (-0.2%)。

澳大利亚全国房价从年初至今(YTD)上涨2.4%,所有首府城市与偏远地区均录得增长,各首府城市综合房价和偏远地区综合房价分别上涨2.1%和3.2%。其中,达尔文(+7.7%)、布里斯班(+3.2%)、珀斯(+2.1%)的房价增幅领跑首府城市市场,而南澳(+6.4%)、西澳(+4.6%)的YTD增长则引领偏远区域。截至6月份,悉尼、布里斯班、阿德莱德、珀斯及达尔文的房价均已处于历史高位,悉尼房价中位数更是以121万澳元位居首府城市之首,其次是布里斯班(92.6万澳元)和堪培拉(85.5万澳元)。

从Cotality每日房价指数看,首府城市房价今年上半年波动幅度远大于偏远地区。1月,首府城市房价仍在小幅下跌,但自2月中下旬起快速回升,从3月底至5月中,虽有明显放缓,增幅从0.5%回落至0.1%,但持续短暂,随后再次回升至0.5%,并在7月初企稳于0.5% – 0.6%区间。相比之下,偏远地区房价从1月起稳步上扬,增速更快,于2月初达到增速高点后,增幅稳定在0.4% – 0.6%之间。整体来看,无论首府城市还是区域市场,房价都在温和上涨且走势趋稳,反映出投资者对利率和市场预期的适应性在增强。

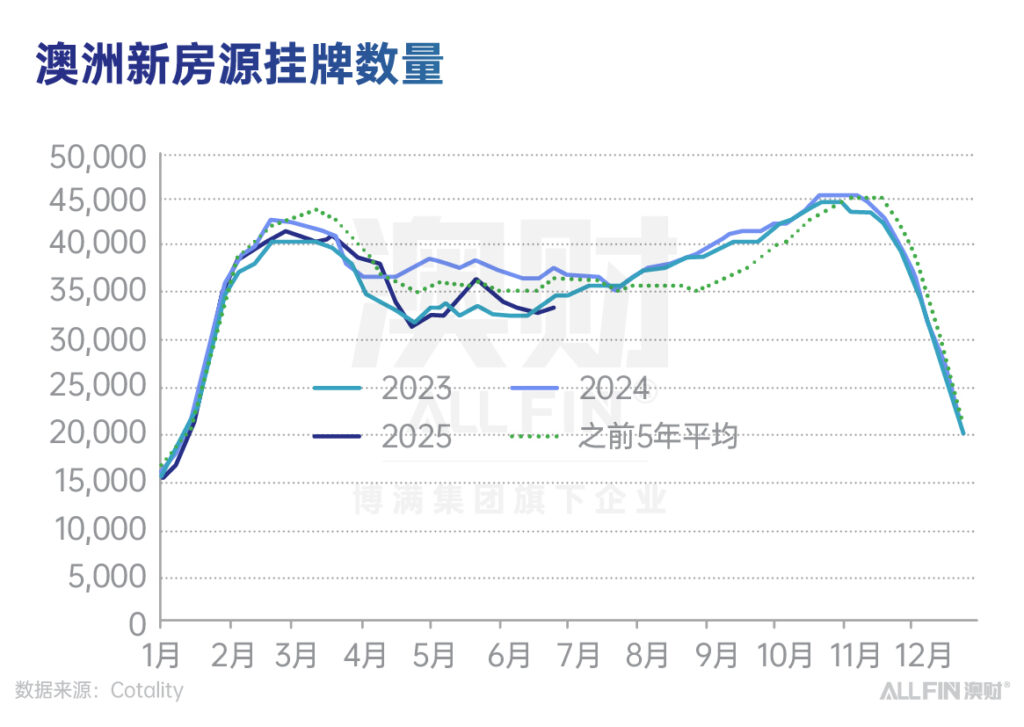

今年上半年的房屋交易周转率(年化4.9%)略低于十年平均值(5.1%)。新房源数量在5月份略有反弹之后,于6月份有所放缓。截至6月29日的四周内,全国仅有33,159套新房源挂牌出售,比去年同期减少了11.7%,比五年均值低了9.2%,是自2020年以来同期新房源数量的最低值。

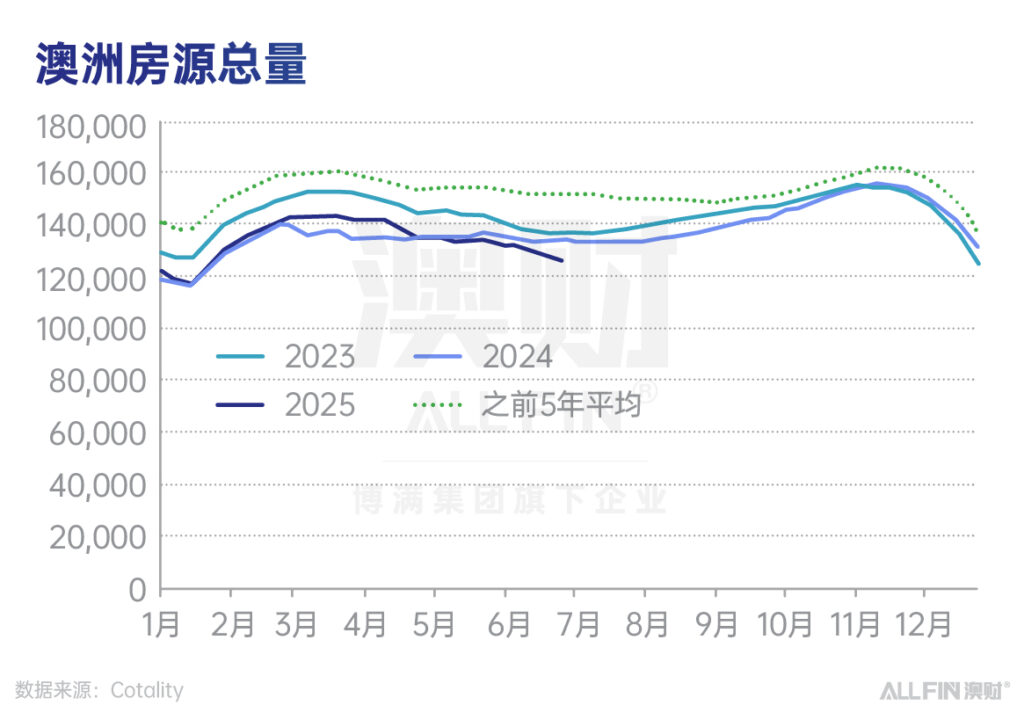

新房源供应偏紧,加上强劲的吸纳率,导致全国房源总量也持续下降。截至6月29日的四周内,全国共有127,020套待售房源,比近期3月份的最高纪录(144,025套)下降了11.8%,比五年平均水平低了16.7%。仅阿德莱德(2.3%)、珀斯(6.8%)和堪培拉(0.8%)的房屋库存量较去年有所上升。由此可见,当前的房地产市场反弹是在房屋销售、供给相对低迷的背景下发生的。

不过,拍卖市场有所回暖。6月份,各首府城市综合起来的拍卖活动略有增加,除国王诞辰长周末外,每周拍卖场次均超2,000场,截至6月29日的四周内平均清盘率为64.8%,略高于十年平均值64.6%。截至6月29日的一周内,首府城市最终成交率(68.0%)创下自2024年3月中旬以来的最高纪录,向市场传达出积极的信号。

房价年初至今变化因素:

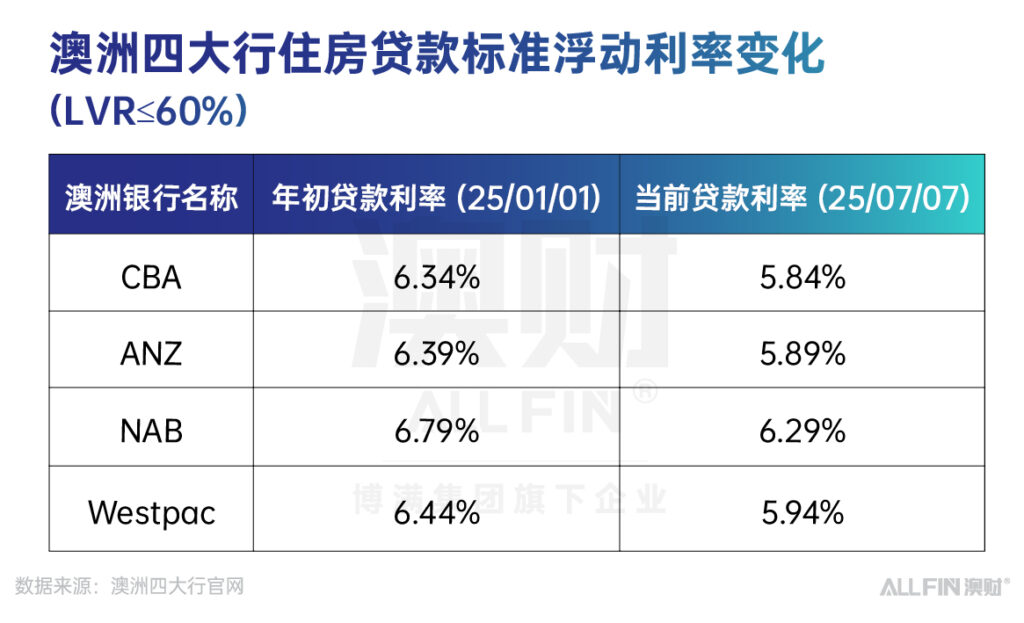

澳洲央行于2025年2月与5月分别降息25个基点,现金利率由4.35%降至3.85%。

四大银行房贷利率同步下降,平均下降约50个基点。

消费者预期回暖,市场信心提振。

Cotality研究总监Tim Lawless表示,利率下降是推动房价复苏的关键催化剂。 “二月份的首次降息是房价趋势的明显转折点。五月份的再次降息,随着下半年进一步降息的预期增强,提振了积极的房地产市场情绪,推高了房价。”

但值得注意的是,尽管空置率一直保持在低位(约1%),租金增速却显著放缓(年增幅仅3.4%),为2021年2月以来最低水平。截至6月,全国总租金收益率连续第32个月稳定在3.7%,首府城市和地区综合收益率也分别保持在3.5%和4.4%。然而,随着租金增长放缓和房屋价值增长趋势增强,未来租金回报率可能面临压缩。

02

大宗商品

贵金属狂飙,工业金属冷热不均

黄金创新高,铁矿石疲软,锂矿跌多涨少,价格出现分化。

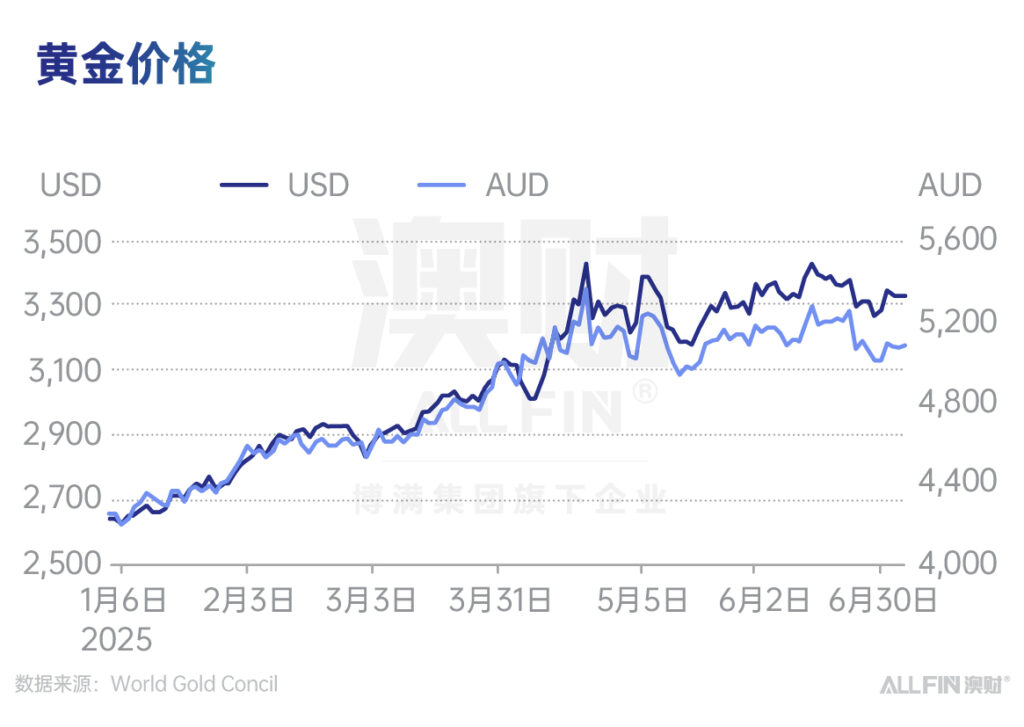

2025年上半年,澳大利亚三大关键资源(黄金、铁矿石与锂矿)价格走势出现了明显分化。

黄金价格强势领涨,从年初的每盎司$2658美元飙升至每盎司$3337美元,YTD增长达25.5%。年初时黄金价格稳步上升,4月份剧烈波动,月内涨幅高达15.2%,同时还创下了黄金价格的历史新高。5月之后,黄金价格波动逐渐趋于平稳,维持在每盎司$3200 – $3400美元区间。

驱动因素:

全球降息预期增强,实际利率下降,黄金吸引力提升

地缘政治风险(中东局势、俄乌冲突、中美关税战)加剧避险需求

中国、印度、土耳其等央行持续购金,需求强劲

2025年4月黄金价格剧烈波动是货币政策预期与地缘政治风险叠加引发的短期恐慌与避险轮动。先因利率预期推迟而急跌,再因战争风险与经济疲软预期迅速反弹,体现出黄金的双重属性:利率敏感资产 + 避险资产。

年初至今,铁矿石价格下跌4.24%,呈现先涨后跌的趋势,整体波动程度较小。2月达到上半年高点($107.2/吨),同比下降17.1%。5月份因中国房地产利好政策托底,价格有所回升。

铁矿石价格温和下行,主要压力:

中国房地产与基建投资疲软,钢材需求下行

中国港口铁矿库存高企(一度超过1.4亿吨),澳洲供需宽松

数据来源:Market Index

锂矿价格持续探底,于25年1月小幅上涨后持续下跌至6月低点(¥59900/吨),创阶段新低。近期略有反弹,但市场信心仍弱。年初至今,锂矿价格下跌16.7%,主要原因有:

全球锂资源供应过剩:澳洲、非洲产能释放;

下游库存高位;

电动车销售增长放缓:欧洲补贴退坡,中国市场趋于饱和

数据来源:Market Index

03

澳元

稳步走强,未来可期

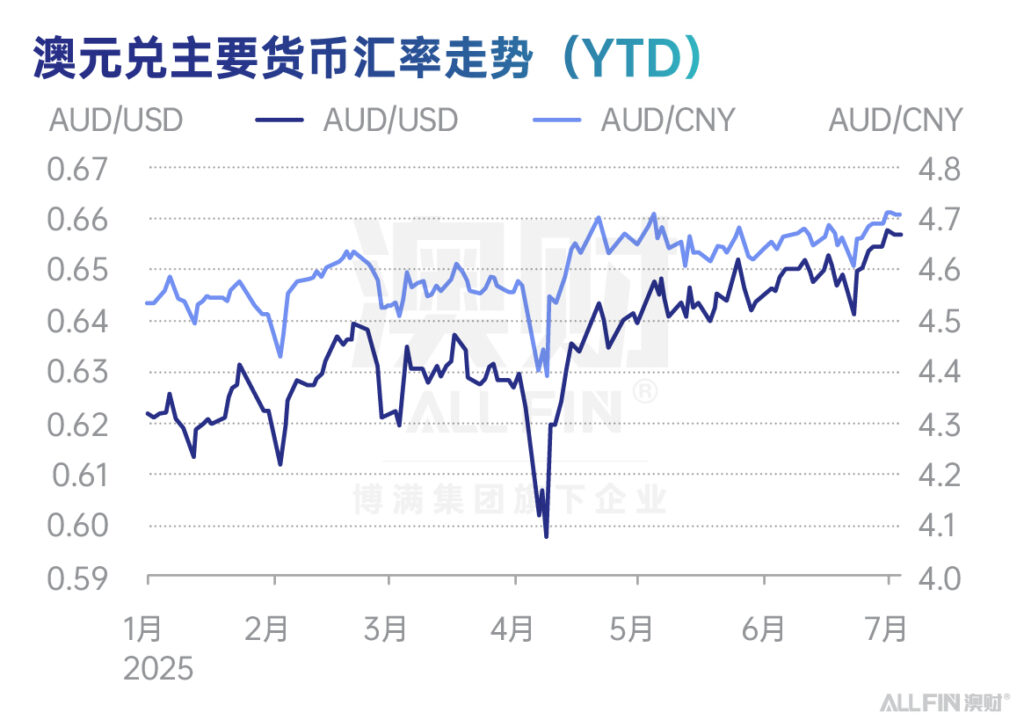

澳元在2025年上半年呈现先抑后扬的态势,整体稳步升值。澳元兑美元年初在0.62附近,于4月初大幅下跌至0.597左右后迅速反弹,至今达到约0.657,年初至今上涨5.69%;总体走势为低位反弹,震荡升值。澳元兑人民币则整体波动幅度较小,走势稳中偏强,年内升值3.74%。

澳元震荡走强,推动因素:

全球通胀预期下降:美联储转向鸽派,通胀回落与劳动力市场疲软加剧增强市场对下半年降息预期,可能推动美元贬值,对澳元构成利好。

美元走弱:美国关税政策及其引发的事件(包括中美贸易战)造成市场动荡,美元指数(DXY)持续下行,全球资金持续逃离美元资产。

澳洲大宗商品价格阶段性回暖,支撑澳洲贸易顺差,利好资源货币。

市场风险偏好上升,非美货币全面反弹。

尽管澳洲央行降息理论上利空澳元,但 AXY指数(澳元相对其他主要货币)自5月起持续走强,反映出澳元整体表现优于多数贸易货币。

未来展望:

若澳洲央行继续降息,澳元升值空间或受限

中美贸易战与其他地缘政治风险仍是干扰因素,汇率走势存不确定性。

结语

2025 年上半年,澳洲各类资产的表现既展现了全球利率拐点和避险情绪带来的机会,也凸显出结构性分化带来的新挑战。住宅地产市场虽在降息推动下温和复苏,但交易供应仍偏紧;大宗商品板块冷热不均,黄金价格创下新高而铁矿石与锂矿则承压震荡;澳元整体稳步增走强,但后续仍需关注央行政策与外部风险对其带来的影响。展望下半年,随着降息预期与全球经济走势的不确定性交织,澳洲资产或将在机会与分化之间反复切换,值得投资者持续关注、灵活布局。

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。