最近“斩杀线”这个词,在中文互联网上特别火。

它说的是一种美国式焦虑:你的人生并不是缓慢变差,而是可能在某个节点突然断裂——失业、重病、账单、信用、住房,一环扣一环,最后变成“向下螺旋”。

但我想把镜头拉回澳洲,问一个更直接的问题:在澳大利亚,真的存在这样一条“斩杀线”吗?

我的结论很清楚——在澳洲,很难画出一条真正意义上的“斩杀线”;如果非要说有,那条线低到接近“收入归零”。

为什么?关键不在“澳洲人更能扛”,而在制度把风险拆成了好几层缓冲,不容易让你一次事故就直接穿底。

我从六个最容易触发“断裂”的环节讲起。

第一层:

一场大病,

会不会直接把家庭现金流打穿?

很多人理解的“斩杀线”,表面是收入线,实质是医疗风险线。

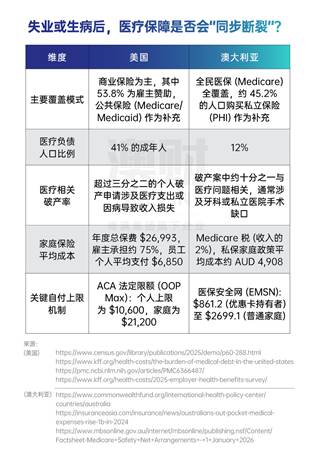

在美国,医疗保障高度依赖商业保险,其中53.8%的人靠雇主赞助的商业医保。这意味着医疗保障在相当程度上是劳动合同的“附属品”:工作一变化,保障就可能同步断裂。更现实的是,美国成年人中,有41%的人报告背负医疗债务,而涉及医疗支出或因病导致收入损失的破产案例,占到了个人破产的66.5%——也就是说,医疗不是“花一笔钱”,而是会把家庭资产负债表撕开一个口子。

澳洲的底层逻辑不同。Medicare 是全民覆盖体系,个人是否有工作并不决定你“有没有资格看病”。当然,澳洲并不是“零成本”:数据显示,2023–24 财年非政府来源占医疗总支出 30.4%,其中个人支付额约 440亿澳元;但关键在于,它有安全网机制:2026 年 Medicare 安全网门槛大致为普通家庭 2699澳元、优惠卡/低收入家庭约 861澳元,达到阈值后报销比例会显著提高。也正因为有这种“上限”设计,澳洲报告因医疗开支负债的人群比例约 12%,明显低于美国。

所以医疗风险在澳洲不会消失,但它很难成为“一击致命”。

第二层:

有房,就真的安全吗?

美国“斩杀线”叙事里还有一个常被忽略的点:房子不只是资产,它可能是持续的现金流压力。

在美国,自住房要长期缴纳房产税。数据里很直观:2024年美国单户住宅平均房产税约 4172美元,而房贷已经还清的家庭,平均每年仍需缴纳约 4271美元房产税;在新泽西这样的高税州,即便没有贷款,年税负也可以高到 9767–10135美元。更关键的是,这不是“可选消费”,而是硬支出——有数据提到,2024 年有超过 500万房主至少拖欠过一次房产税,2025 年欠税比例升至 5.1%。

澳洲恰恰相反:绝大多数州对自住房(PPR)免征土地税(ACT 是个例外),土地税主要落在投资房/闲置地上,且各州有门槛,比如 NSW 约 107.5万澳元起征、QLD 60万、WA 30万;维州甚至从 2024 年起把门槛大幅降低到 5万澳元,但这仍然不是自住房税,而是投资属性更强的资产税。自住房更现实的持续成本是 Council Rates,数据显示 2024 年全国市政费平均上涨 4.9%,成了“沉默的按揭”。

这背后的差别是:美国的“拥有住房”天然绑定持续税负,在收入波动时容易形成压力放大器;澳洲的自住房结构相对更温和,房子更像“稳定器”。

第三层:

信用体系,会不会放大风险?

很多人在澳洲生活久了,会忽略信用体系差异带来的巨大心理差别。

美国的信用分数(FICO)几乎是全社会通行证,范围 300–850,几乎渗透生活各个角落。不仅影响贷款利率,也影响租房,甚至有数据指出约半数雇主会对求职者做信用检查。全国平均分数近期跌到 715,而学贷恢复、违约压力等因素,导致部分年轻群体信用分一年内下滑明显;更不用说严重违约率(逾期 90 天+)曾跳升至 14.26% 这样的水平,会直接触发“信用—成本—生活”的连锁反应。

澳洲的信用体系更像“负面清单转向综合征信”的过渡形态。Equifax 分数上限可到 1200,全国平均大约 864,而且受隐私法影响,信用在就业端的使用远低于美国,租房也更依赖租赁历史数据库,而不是把信用分当作“硬门槛”。澳洲自 2014 年引入 综合征信(CCR)开始包含过去 24 个月的正向还款信息,但整体上,它仍然没把你的人生“锁死”在一个分数里。

这会带来一个现实差异:在美国,信用往往是“逆境中的放大器”;在澳洲,它更像“有记录,但不至于一票否决”的机制。

第四层:

失业是断崖,

还是有缓冲的下坡?

斩杀线最典型的触发器,就是失业。

美国的就业制度以 “at-will” 为主,除蒙大拿外几乎所有州默认“可随时解雇”,覆盖面接近 98%。联邦层面没有强制的法定遣散补偿要求,数据显示 2025 年只有约 33% 的被裁员工拿到遣散费;与此同时,有研究指出超过 40% 的美国工人储蓄不足以覆盖一个月生活费,而失业保险周薪上限各州差异巨大——佛州可低到 275美元/周,马萨诸塞可到 1051美元/周。你会发现:一旦失业,“现金流断裂”概率非常高。

澳洲的缓冲更制度化。Fair Work 框架下,裁员需符合冗余等正当理由,且有法定裁员补偿:工龄 1–2年补偿4周,5–6年补偿10周,9–10年最高可到16周,通常还叠加通知期薪资与年假结算。更重要的是,它把“失业后的第一道现金流屏障”写进了规则里,而不是完全靠雇主良心或个人储蓄。

这就是为什么我会说:在澳洲,失业更像“下坡”,在美国更像“断崖”。

第五层:

退休以后,

底线到底是谁兜?

很多“斩杀线”的恐惧,其实来自对老年阶段的担忧——怕自己“活得久,但钱不够”。

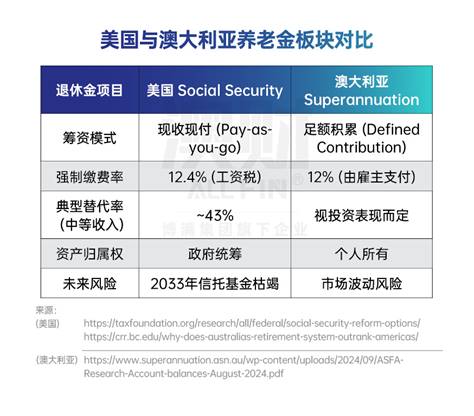

美国 Social Security(社会保障) 通过 12.4% 的工资税筹资(员工与雇主各承担 6.2%),对中等收入者的养老金替代率约 43%。但这套体系高度依赖“现收现付”机制——也就是说,今天在职人口缴纳的税金,直接用来支付今天退休人口的养老金,并不是为个人单独储蓄的账户。

问题在于,美国社会正在老龄化,领取养老金的人越来越多,而缴税的劳动人口增长相对缓慢。根据官方预测,社会保障信托基金可能在 2033 年耗尽,一旦出现资金缺口,养老金福利可能削减约 23%。

简单说,它不是一个“为你存钱”的账户,而是一个“大家互相供养”的系统。只要人口结构健康,它就能运转;一旦老龄化加速,账就会变紧。

澳洲的 Superannuation 是个人账户积累型,雇主强制缴费率 12%,60–64 岁人群平均余额(2023数据)男性约 395,852澳元、女性约 313,360澳元。如果个人积累不足,还有 Age Pension 的资产与收入测试兜底:比如单身有房者资产上限(cut-off)约 714,500澳元,超过会逐步减至零。再加上 Mercer 指数对澳洲体系给出 B+(美国 C+)这种评级差异,反映的就是“强制储蓄 + 福利兜底”的组合更稳。

所以在澳洲,养老不等于“全靠自己扛到底”,它是一套双层结构;而在美国,更依赖个人长期资产积累能力。

第六层:

年轻人会不会被学贷提前锁死?

最后一层,是年轻阶段的债务结构。

美国学费高、学贷利率也高。2025–26 学年,公立四年制州内学费平均 11,950美元,私立非营利大学平均 45,000美元;学生贷款利率通常在 5%–8% 区间。平均负债规模约 39,547美元,且大约 20% 的借款人处于逾期或催收状态,严重违约率(逾期 90 天+)曾升至 14.26%。更扎心的是,有研究指出每增加 1000美元学生债务,中青年住房拥有率下降 1.8个百分点——学贷不仅是债务,更是对人生节奏的提前“锁定”。

澳洲的 HELP/HECS 逻辑完全不同:无商业利息,仅指数化调整,且改革后按 CPI 或 WPI 较低者进行增长,确保债务增速不快于工资增速。还款门槛被抬高到年收入 67,000澳元以上才开始,并由税局自动代扣。更关键的是,2025年6月还对现存贷款实施 20%一次性减免,预计抹去约 160亿澳元债务,人均减免约 5520澳元。这类设计,目的就是不让年轻人被学贷压成“起跑即负债的长期现金流牢笼”。

结尾:

所以,澳洲有没有“斩杀线”?

讲到这里,你会发现——我并不是在说“澳洲更好”。澳洲当然有问题:房价、生活成本、排队、税负、效率……你每天都能感受到。

但“斩杀线”这个概念真正可怕的地方,是它描述了一种制度性的同步断裂:一处出问题,所有系统一起断,让你没有缓冲空间。

从医疗债务到房产税结构、到裁员补偿、到学贷机制,你会看到澳洲的制度设计更像“多层缓冲”,让个体不容易被单点事故直接击穿。

所以如果你问我:澳洲有没有“斩杀线”?

我的答案仍然是——它不容易出现;如果出现,那往往是收入长期归零、社会连接也归零的极端状态。

而对绝大多数普通人来说,制度的意义就在于:让人生在遭遇风险时,不至于一脚踩空,直接掉下去。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。