导读

中国游客赴澳现状:复苏缓慢,吸引力下降

澳洲旅游整体表现:疫情后承压明显

积极因素显现:拐点临近但需主动破局

结语:复苏拐点可期,投资需聚焦结构性机会

2025年7月13日,澳大利亚总理安东尼·阿尔巴尼斯(Anthony Albanese)在澳大利亚旅游局代表团的陪同下访问携程集团上海总部,就中国游客赴澳旅游合作展开深入交流。这次访问的重头戏是与携程签署2025-2028年战略合作备忘录,双方计划在航线拓展、市场推广以及游客便利化措施等多个层面展开深度合作。这一协议无疑为澳大利亚旅游业带来了重要的政策利好,也释放出中澳旅游关系回暖的积极信号。

事实上,中国曾是澳大利亚旅游业最重要的国际客源国之一,游客数量庞大且人均消费水平极高。疫情爆发之前,中国游客赴澳总人数一度创下历史新高,成为推动澳大利亚旅游出口的重要力量。然而,尽管2024年中国公民出境旅游人次已恢复至1.46亿,接近2019年水平,赴澳游客数量却仍显疲弱,仅恢复到疫情前水平的50%至70%。这一反差背后折射出澳大利亚旅游业仍未完全走出低谷。

01

中国游客赴澳现状:

复苏缓慢,吸引力下降

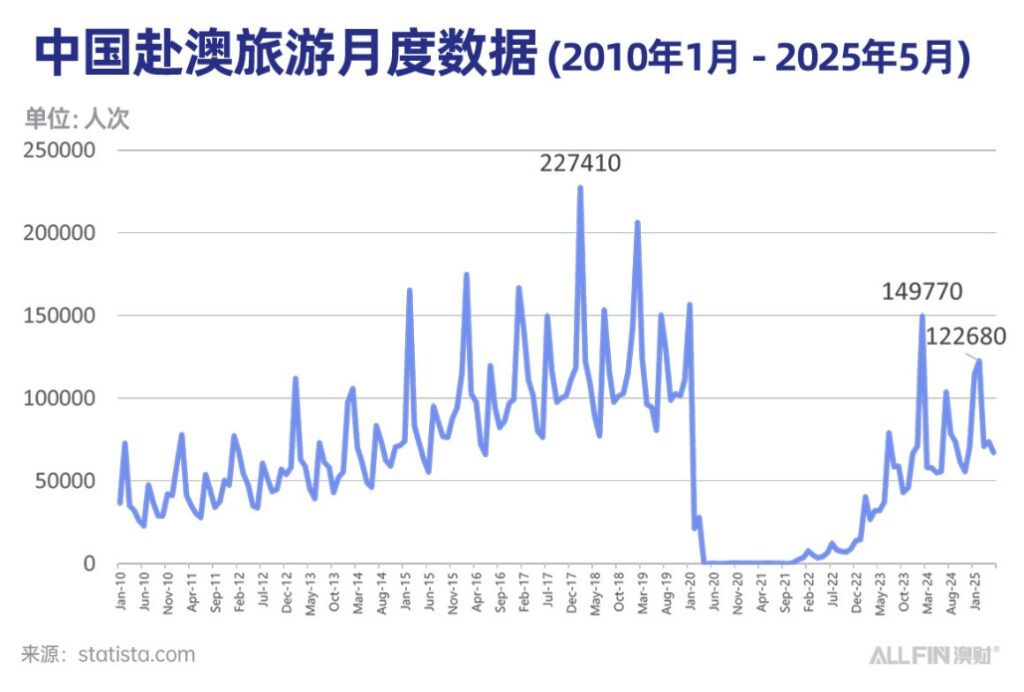

截至2025年5月,澳大利亚接待中国游客的总量仍未回到2019年的高点。疫情过后的中国游客似乎对澳大利亚的热情不再。导致澳大利亚旅游业复苏乏力的原因,可以归结为距离远、成本高、基础设施老化以及营销落后四大难题。

来源:Statista

首先,长航线带来的天然劣势使得澳大利亚很难与东南亚、日本等短程目的地竞争。研究显示,国际游客意愿会随着旅行距离的增加而显著下降,每增加1,000公里,出游意愿平均减少5%至7%。对于中国乃至北半球的主要人口密集区而言,澳大利亚地理位置自然存在劣势。此外,澳大利亚旅游资源虽然丰富,但景点过于分散。整个国土面积超过770万平方公里,却只有19个联合国教科文组织世界遗产地。相比之下,意大利仅30万平方公里的土地上就拥有60个世界遗产地。这意味着游客在澳大利亚往往需要长途跋涉才能抵达下一个地标性景点,旅游体验容易被割裂,整体行程吸引力明显不足。

其次,澳大利亚旅游成本过高。数据显示,中国游客赴澳一次旅行的人均花费高达9,300澳元,折合人民币约44,000元,远高于日本(约13,000元人民币)和东南亚国家(以泰国为例约6,000至8,000元人民币)的平均成本,更远远高于国内游人均一千或者几千人民币的花费。高昂的机票、住宿及交通费用无疑让许多游客望而却步。

最后,澳洲基础设施更新也长期滞后,许多度假村和酒店设施老化,公共交通系统难以满足国际游客的便利化需求。在数字化营销方面,澳大利亚也明显落后于竞争对手,缺少类似中国“淄博烧烤”“天水麻辣烫”等能迅速出圈的传播方式,也未能充分利用社交媒体、人工智能等新兴手段精准触达潜在游客。

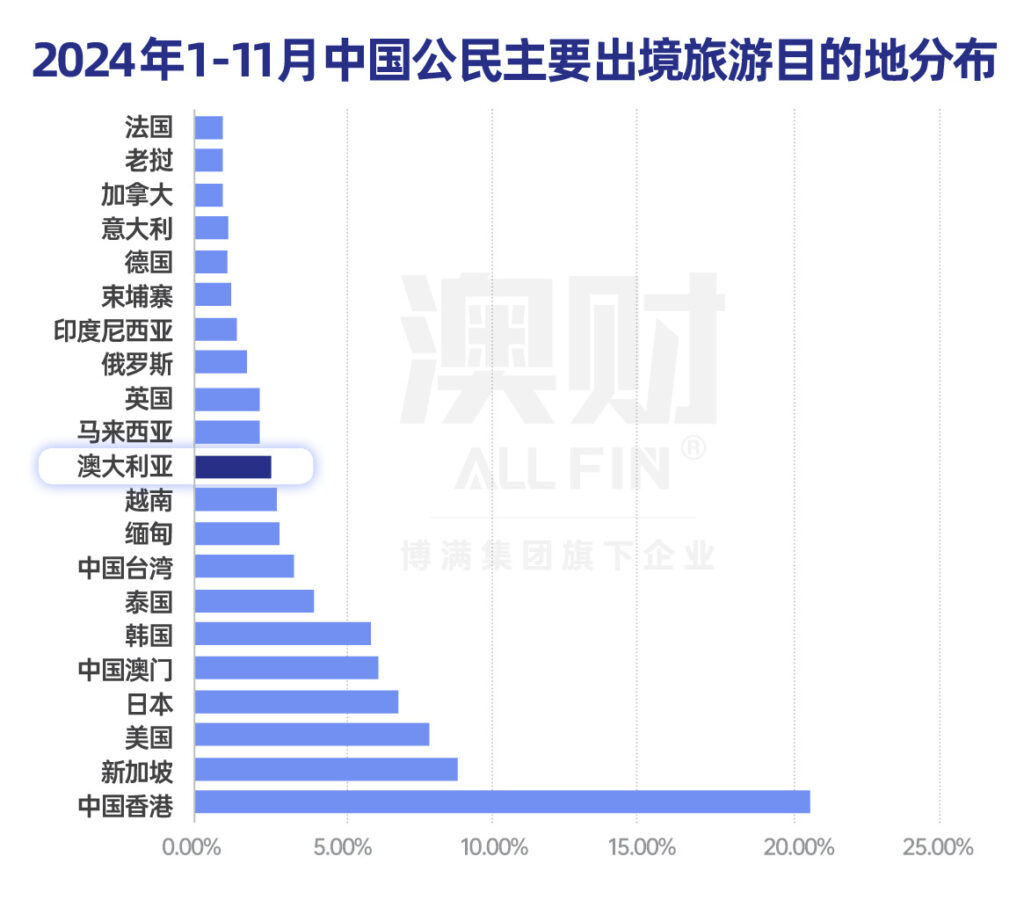

来源:中国旅游研究院

02

澳洲旅游整体表现:

疫情后承压明显

这种疲弱不仅体现在中国游客身上,更是澳大利亚旅游业整体复苏不均衡的缩影。根据澳大利亚统计局(ABS)数据,海外游客赴澳总人数虽然已基本恢复至疫情前水平,但短期赴澳旅游人数依然低迷,恢复速度远落后于其他国际市场。

来源:ABS

入境旅游消费也呈现出类似趋势。澳大利亚的入境旅游消费金额目前仅与疫情前持平,考虑到近几年的高通胀,实际表现并不理想。与此同时,澳大利亚居民出国旅游消费金额却已大幅超过疫情前水平,显示本国居民更愿意花钱出境,而不是吸引外国游客入境消费。这种失衡现象说明,澳大利亚旅游业在全球市场中的竞争地位被明显削弱。

来源:Austrade

聚焦资本市场,部分ASX旅游股在过去一年表现低迷。例如Flight Centre(ASX: FLT)股价过去一年下跌主要因盈利指引下调、国际机票价格下行及宏观不确定性(特别是美国市场需求走弱)叠加打击市场信心。

Web Travel Group(ASX:WEB)主要因2024年9月业务拆分引发估值重定价,10月下调利润率指引(欧洲市场承压),11月财报调整及停牌导致市场对利润率修复仍存担忧,股价大幅下跌。

Helloworld Travel(ASX:HLO)亦因行业整体盈利增长放缓、利润率偏低、代理业务更多转向短途市场,以及投资者对未来增长前景信心不足,基本面和市场情绪双重承压,股价走弱。

03

积极因素显现:

拐点临近但需主动破局

尽管问题重重,积极因素也在逐渐积累。Tourism Research Australia预测,澳洲未来五年国际游客支出将持续增长,到2026年到访量有望超过2019年水平。此外,澳元长期处于低位,为国际游客提供了更高的性价比,尤其吸引欧美高消费客群。此次中澳战略合作备忘录的签署,也为未来几年市场推广、航线开辟和签证便利提供了政策支持,为澳大利亚旅游业积蓄更多复苏动能。

要真正迎来全面复苏,行业需要主动破局。首先是现代化转型,推广智慧导览、无接触服务和数据驱动的营销平台,实现游客从预订、出行到游览全链路数字化体验。其次是提升市场多元化,在传统欧美市场之外,重点培育印度、东南亚和中东客源市场,通过双边旅游协议和联合营销推动新兴市场游客增长。同时,政府和行业应鼓励航空公司开辟新兴市场航线,与航空企业合作增开直飞或包机服务,缓解长航线带来的流量瓶颈。最后,应推进精准数字营销,利用大数据和人工智能模型对潜在游客进行画像,结合社交媒体、KOL合作及沉浸式VR/AR体验推广,实现“千人千面”投放,提升营销转化率。

结语:

复苏拐点可期,

投资需聚焦结构性机会

可以说,澳大利亚旅游业正处于一个微妙的拐点。首席指出,“澳大利亚要想重振对中国游客的吸引力,必须加速推进旅游业的全面现代化。这一现代化不仅包括硬件设施的提升,也涉及订票、出行计划等方面的软件系统升级,实现全方位的技术更新。同时,在宣传和营销手段上,澳大利亚相对滞后,需更积极利用社交媒体、AI个性化推荐及热点事件营销等现代传播方式,加强内容传播能力,才能更好地吸引中国游客的关注与青睐。”

未来几年,如果能够抓住中澳合作带来的政策契机,加快基础设施和数字化升级,提升市场多元化布局,并通过精准营销重塑品牌形象,行业完全有机会迎头赶上,重新赢得国际游客的青睐。

对于零售投资者而言,ASX旅游股整体估值目前偏低,中长期有望受益于国际游客回流和盈利修复。

未来两到三年,率先实现基础设施和营销体系双重升级的企业,将有望成为复苏行情中的赢家。澳大利亚旅游业能否重振昔日辉煌仍需时间验证,但从趋势来看,积极信号正在不断积累,这无疑为关注该行业的投资者提供了难得的布局窗口。

作者:魏睿昊

编辑:Marcia

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。

这是测试文本,单击 “编辑” 按钮更改此文本。