其三,也是最关键的一点,在于市场定价或金融市场定价机制的核心在于对未来的考量,而非仅聚焦于当下。特别是在澳洲这一高度开放且发达的资本市场与金融市场中,澳元汇率的定价涉及众多参与者,其更多是基于对未来澳洲经济的预期来进行交易,而非仅依据当前的经济状况。

因此,过去的降息举措及当前降息政策,并不必然决定未来澳洲经济的走向或澳元汇率的变动趋势。此外,随着人工智能技术的介入以及高频交易、自动交易等策略的广泛应用,市场定价的影响因素愈发复杂多元化。

在此背景下,单一因素对澳元汇率的影响正逐渐减弱,这恰是市场进一步成熟化的体现。

最后,以一个简单道理总结。

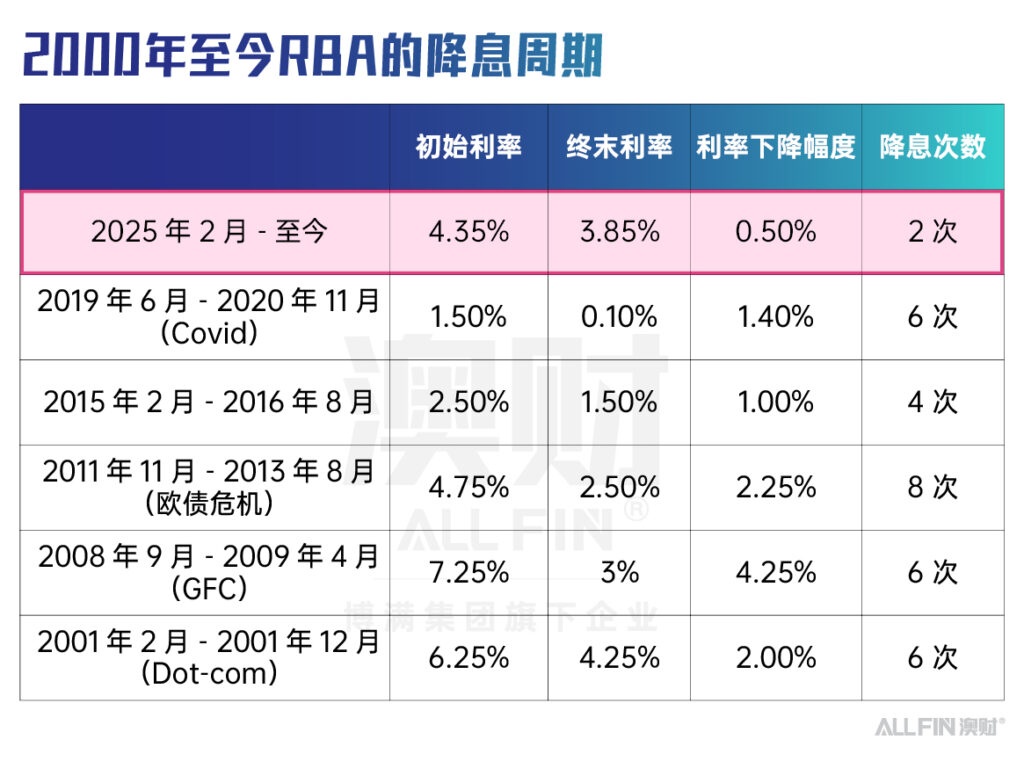

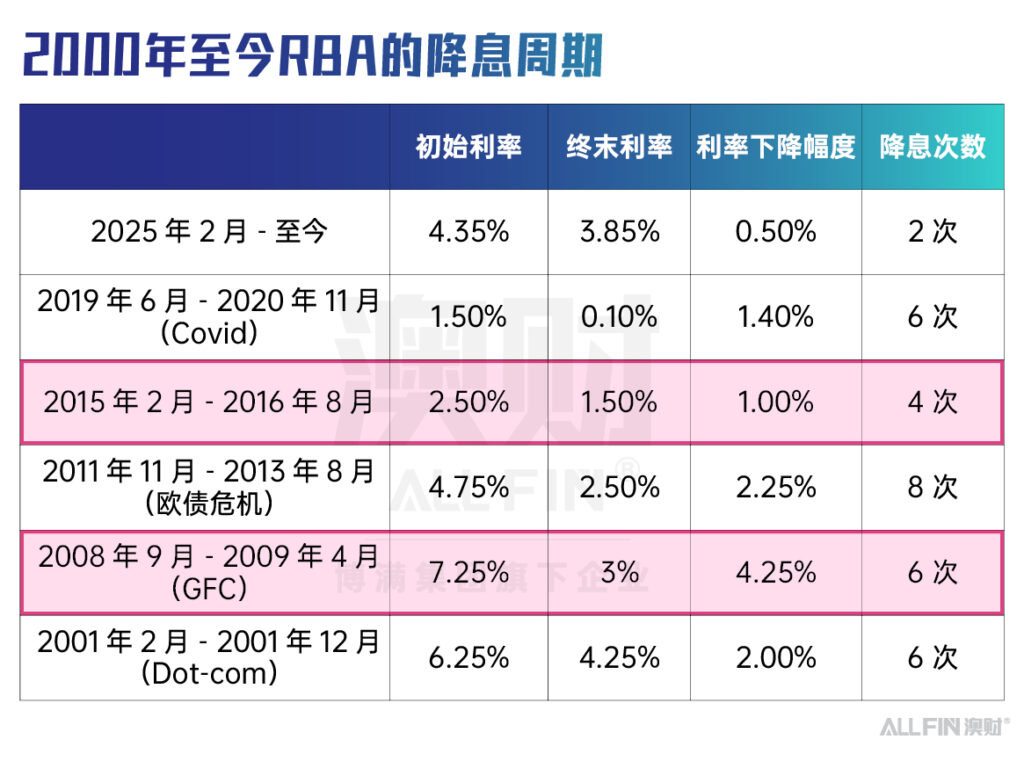

教科书曾指出,利率下降通常会导致本币汇率趋于下降(假设其他条件不变)。然而现实中,其他条件往往处于动态变化之中。所以教科书亦强调,长期汇率走势的核心影响因素在于本国经济的基本面,而非单纯的货币政策。

若欲判断未来澳元走势,需更关注澳洲经济能否触底反弹,及中国经济是否会出现反转。若中国经济触底反弹,澳洲经济加速增长,即便澳联储在未来连续降息两到三次,也未必导致澳元下跌,反而可能随经济向好而上涨。

基于此,我们应更关注澳洲经济的走向,因其将在很大程度上决定中长期澳元汇率,而非仅聚焦于澳大利亚联储的单次或连续利率决策。