在全球贸易增速放缓至0.5%-1%的低迷周期中,关税壁垒加剧、供应链复杂度上升,却意外为物流软件巨头创造了结构性机遇。WiseTech Global(ASX: WTC)最新公布的FY26H1财报显示,总营收同比暴增76%至6.72亿美元。尽管利润率因并购短期稀释,但e2open整合进展超预期,AI驱动的“机器换人”计划全面启动,标志着公司从传统物流软件商向全球贸易操作系统的跃迁。股价当日上涨12.88%。这份财报不仅是WiseTech的“定心丸”,更预示着其在AI时代下的长期价值重估。

01

营收暴增76%+定价革命:

护城河仍在加深

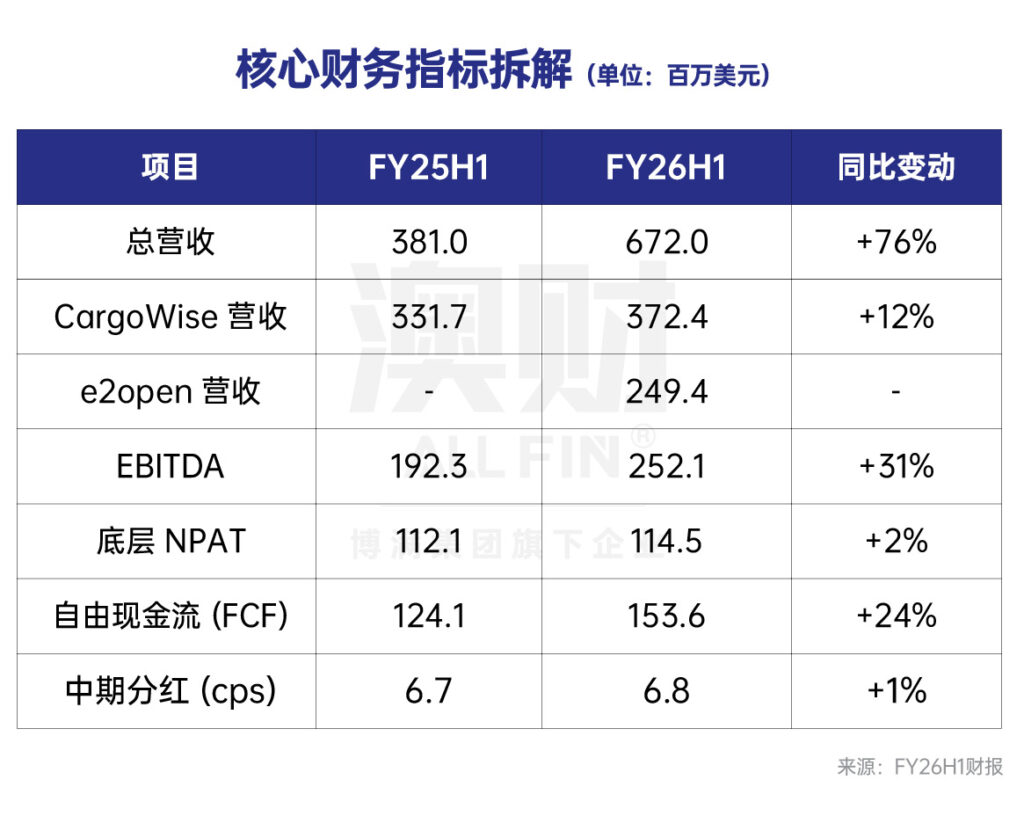

WiseTech的FY26H1业绩堪称规模与效率的双重胜利。公司总营收从去年同期的3.81亿美元飙升至6.72亿美元,同比增长76%。这一增长主要源于2025年8月完成的e2open收购,在并表五个月内贡献2.494亿美元(占比约37%),而核心CargoWise平台营收达3.724亿美元(占比55.4%),有机增长9%。现有客户贡献强劲,新客户增量显著。尽管整体EBITDA利润率从50%降至38%,但剔除并购、重组及外汇影响后的有机EBITDA利润率仍稳定在51%,彰显运营韧性。

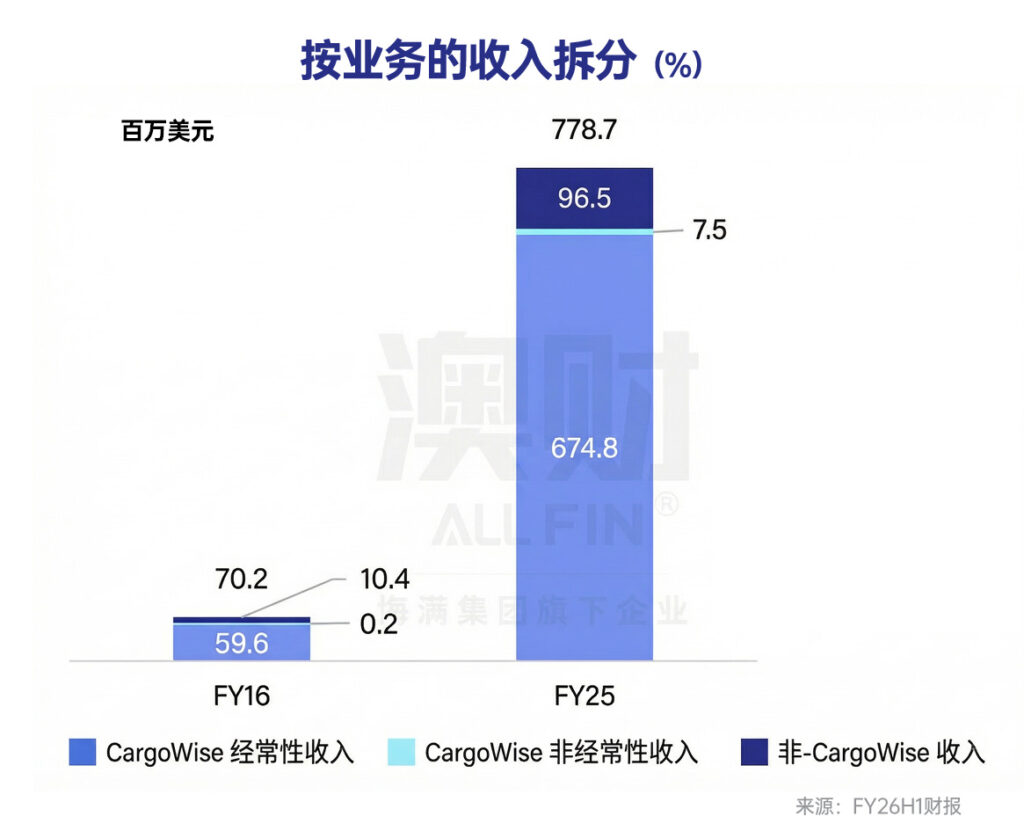

这一亮眼表现背后,是公司商业模式的深刻转型。其核心产品CargoWise作为全球物流执行平台,整合货运代理、报关清关、仓储管理和供应链财务,堪称物流行业的“ERP系统”,FY16–FY25年复合增长率达31%。然而为应对AI自动化导致的席位需求下降,WiseTech于2025年12月1日正式推出CargoWise Value Packs(CVP),从“按席位+模块”收费转向“按交易量+自动化费”模式。例如,全进口集装箱处理19.95美元/单、单一进口报关9.95美元/单,且功能包一次性包含216+模块,无需单独付费。该变革已覆盖95%客户,包括多家全球顶级货代。尽管推行仓促(10月通知、12月生效)导致部分客户预算混乱和短期不满,但长期来看,它让中小货代也能享用顶级AI功能,且收入与客户业务量而非人工数量直接挂钩,确保公司受益于AI红利而非受损。

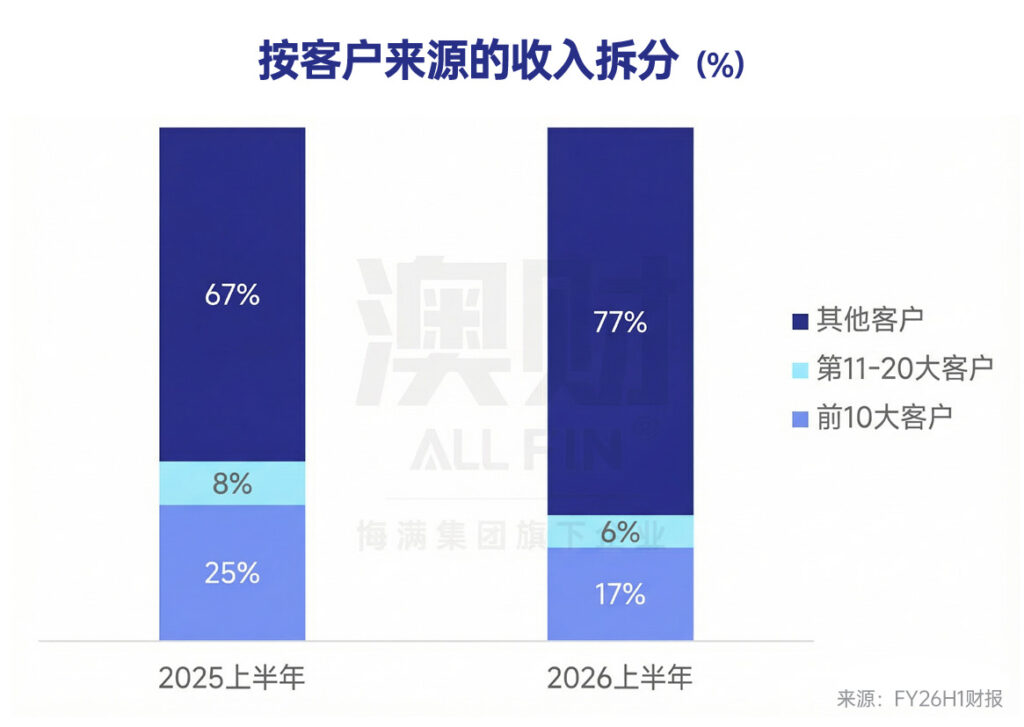

WiseTech凭借网络效应和极高切换成本稳固地位。公司覆盖193个国家和地区,服务全球前50大第三方物流中的46家、前25大货代的23家,顶级客户贡献超70%营收,年化流失率连续13.5年低于1%。由于切换系统需数年数据迁移、全球培训及合规风险,客户难以真正离开。五年累计超10亿美元研发投入,构建多边交易平台:原有2.2万家物流服务商客户与e2open的50万家制造货主企业互补。e2open收购虽短期拉低毛利率至79%,但成本协同已提前18个月实现5000万美元年化节省,经常性收入占比95%,地理营收均衡(美洲36.2%、EMEA 35.4%、亚太28.4%),强化全球霸主地位。

02

从暴跌到强势反弹:

2025风暴与2026转机

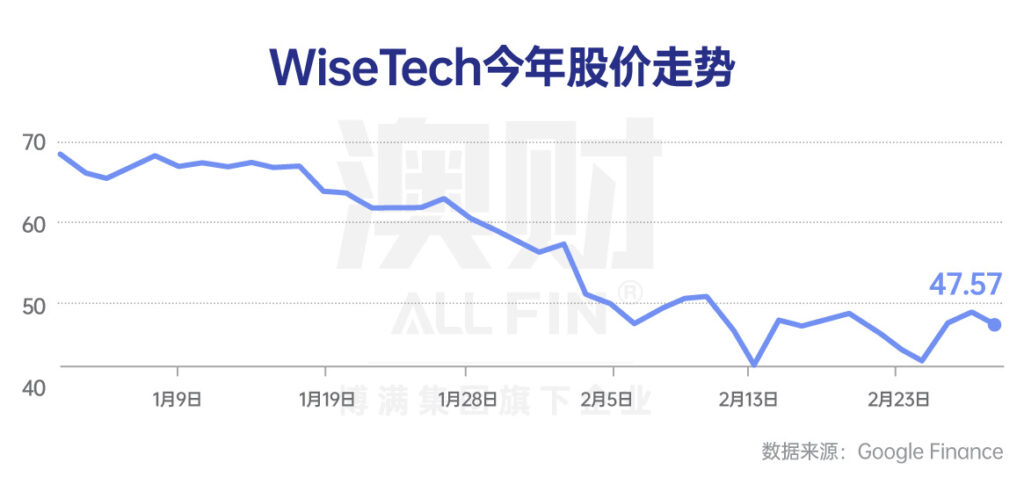

2025年,WiseTech经历了上市以来最剧烈的一轮下跌。股价从高点约130澳元一度跌至60澳元附近。进入2026年初,跌势进一步加剧,截至2月中旬年内跌幅一度扩大至37%,股价最低触及约42澳元,创下历史级波动。

这轮暴跌源于多重负面因素叠加。首先是治理风波。2024年底,ASIC与联邦警察突击搜查公司总部,调查创始人Richard White及部分员工涉嫌内幕交易。虽公司未被起诉,但事件严重冲击市场信心,并放大“关键人物风险”。White随后辞去CEO,转任首席创新官,新任CEO Zubin Appoo接棒虽平稳,但市场对公司长期以来以创始人为核心驱动力的创新文化延续仍存疑虑。其次是e2open收购带来的财务压力。21亿美元并购使公司从净现金转为背负约30亿美元贷款,净杠杆率升至3.2倍;同时,e2open低毛利专业服务业务被视为稀释盈利能力。第三,2025年8月给出的FY26 EBITDA指引5.5亿–5.85亿美元,显著低于市场预期6.51亿美元,财报日股价暴跌17.8%。此外,CVP定价转型推进过快引发部分中型客户不满,加剧短期流失担忧。最后,AI重塑软件行业估值逻辑。2026年初全球SaaS板块遭遇抛售,市场担忧AI coding降低开发门槛、削弱护城河。澳洲科技板块指数跌至两年低点,WiseTech作为高估值龙头自然首当其冲。

然而FY26H1财报发布后,股价快速反弹,整体修复逻辑清晰:e2open整合超预期,成本协同提前实现;AI转型强势推进,市场看到成本重塑潜力;Rule of 40得分99%(剔除收购的有机得分43%),远超SaaS行业中位数;治理风波淡化,新CEO Zubin Appoo稳定团队;业绩“beat”共识,自由现金流强劲,最艰难整合期已过。

03

澳洲史上首例AI裁员2000人:

自我颠覆or豪赌?

WiseTech在FY26财报中抛出的“AI裁员炸弹”震动澳洲市场。公司宣布FY26-FY27期间减少约2000个职位(占全球约7000名员工近三分之一),主要针对产品开发、客户服务团队,部分领域减员高达50%。这是澳洲大型上市公司首次以AI为直接理由进行如此规模结构性裁员,CEO Zubin Appoo直言“手工写代码的时代已经结束”。计划源于AI技术“质变”:AI Workflow Engine与Agentic AI已嵌入CargoWise,使用量增长2-5倍;AI“数字分身”可24/7自动处理文档抓取、海关申报、发票生成,减少90%手工操作。

这并非被动裁员,而是主动拥抱变革。过去一年股价因AI编码工具兴起承压,市场担忧护城河削弱。WiseTech选择自我颠覆:AI将工程师从重复编码转向高价值架构与创新,FY26净成本削减900万美元已提前实现,FY27年化EBITDA节省目标1800万美元。短期有重组遣散成本,中长期重塑成本曲线、提升利润率。与赫伯罗特等伙伴的IoT集装箱实时追踪试点,进一步提升数据实时性,摆脱船公司依赖。这不仅扩大护城河(20年全球网络与数据难以复制),还标志WiseTech向“GenAI Native”转型。在澳洲,这或开启AI结构性裁员浪潮,但对WiseTech而言,是守护长期竞争力的关键举措。

结语

尽管2026年全球贸易增速预计仅0.5%-1%(低于2025年的4.2%),受贸易保护主义、关税不确定性和地缘冲突影响,但对WiseTech反而是利好:关税复杂化大幅增加合规需求,推动ComplianceWise、BorderWise等模块加速采用。公司从物流执行向端到端供应链延伸,捕捉结构性机遇。SaaS模式防御性强,高留存率与经常性收入提供缓冲,即使贸易低迷,大型货代仍需软件优化效率,AI自动化进一步放大需求。

管理层释放出的信号十分清晰:e2open整合超预期、成本协同提前兑现,AI转型全面加速,CVP定价切换基本完成,整体执行力明显强于市场预期。在新任CEO带领下,公司创新动能未减,短期已有效修复市场信心。

中长期仍具备价值重估潜力。风险包括重组对短期交付的影响、高杠杆下的利率敞口,以及部分中型客户对CVP的适应过程。但当前约50–52倍PE处于五年低位区间,叠加强劲现金流、AI驱动效率提升与全球贸易数字化趋势,WiseTech的长期逻辑依然稳固,继续巩固其全球贸易与物流“操作系统”的核心地位。

作者:Marcia

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。