在全球高利率尚未完全消退、商业地产估值持续承压、资本市场风险偏好明显分化的宏观环境中,澳洲地产与基建巨头Lendlease发布了FY26上半年财报。公司录得法定税后亏损3.18亿澳元,由去年同期4800万澳元盈利转为大幅赤字;经营口径下亦亏损2亿澳元。这一业绩明显低于市场预期,导致股价当日暴跌7.5%,成为ASX200地产指数中表现最差的个股。

然而,深入剖析利润结构与战略路径,我们可以看到更深层的图景:核心业务已恢复盈利,但战略转型的清理成本仍在释放压力。这是一家主动压缩风险、重塑模式的地产平台型企业。短期利润承压,中期取决于资本回收与杠杆修复,长期价值则系于能否成功转向轻资本投资管理模式。通过业绩拆解、模式转型、关键变量分析以及宏观展望,我们将逐层揭示其潜在价值。

01

核心业绩拆解:

IDC盈利恢复,

CRU拖累凸显

理解 Lendlease 财报的关键,在于区分两大业务层面:核心运营板块 IDC(投资管理、开发、建筑)与负责资产处置和资本回收的 CRU。

FY26 上半年公司录得法定税后亏损3.18亿澳元,其中包括1.18亿澳元非现金投资物业重估与减值,主要集中在美、英、新市场,这更多是全球办公地产估值下修的行业共性。经营层面则更具参考意义:税后经营利润亏损2亿澳元,其中 IDC 仍贡献8700万澳元盈利,而 CRU 亏损2.87亿澳元。CRU 的亏损主要来自历史资产减值与退出成本,包括社区土地减值及国际建筑业务拨备,本质上是过去全球扩张遗留问题在当前战略收缩中集中出清。

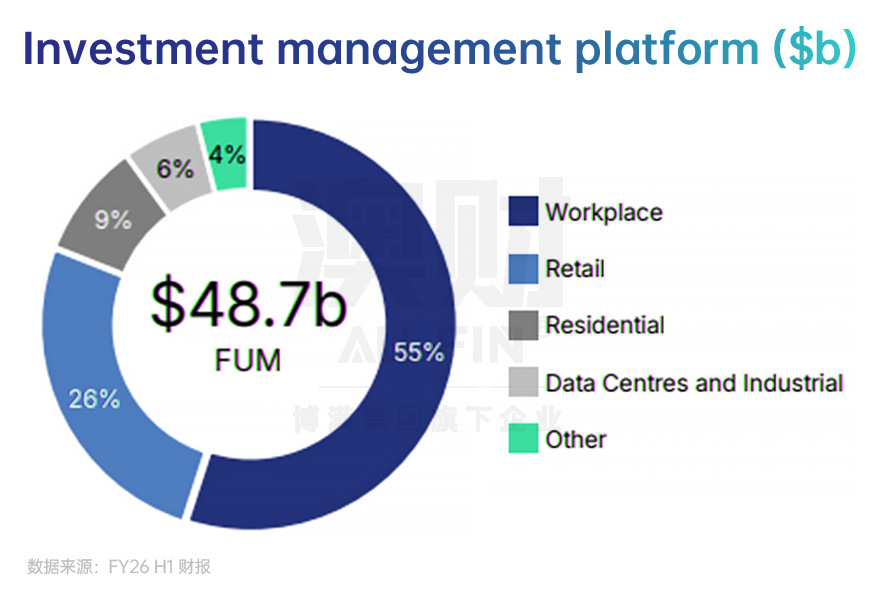

细拆IDC三大板块,结构分化明显。首先,投资管理板块利润从去年同期2.28亿澳元回落至1.01亿澳元,主要因去年包含一次性收益。今年回归常态,管理费利润率仍超40%,资金规模稳定在487亿澳元,EBITDA利润率达40.7%。上半年募集18亿澳元新资金,另有50亿澳元在途,聚焦数据中心、信贷合作与日本增值策略。这一板块以管理费与绩效费为主,资本轻型、盈利稳定,是未来模式重心。

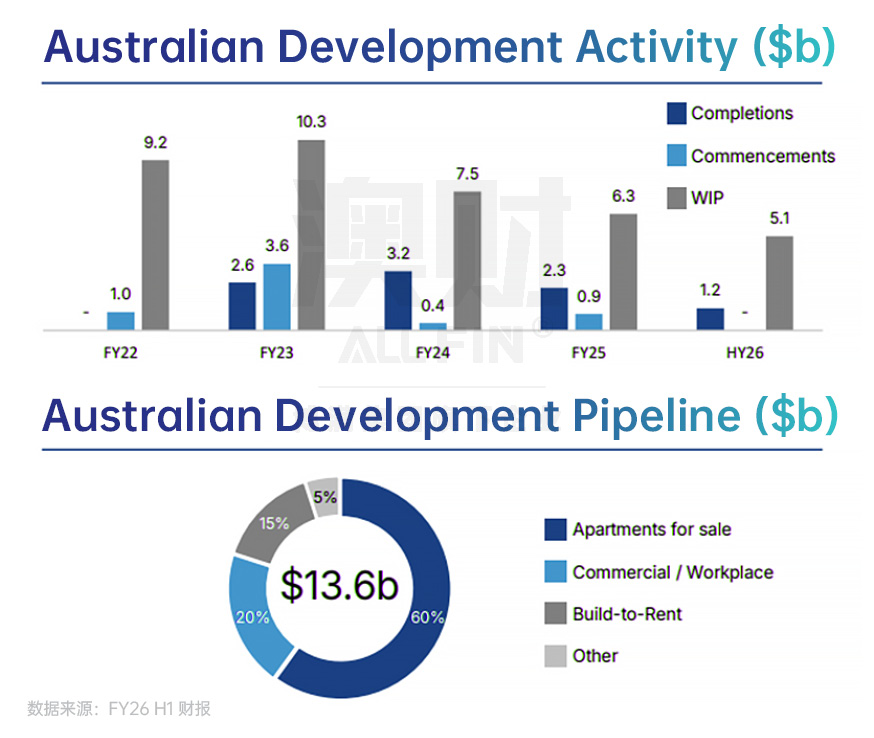

其次,开发板块利润从1.38亿澳元降至3400万澳元,源于项目交付节奏变化。去年同期受益悉尼大型项目集中确认,本期缺乏类似规模交付。在建规模降至51亿澳元,反映主动控制风险,但澳洲开发管线仍达136亿澳元,以可销售公寓(60%)为主。已实现13亿澳元项目交付,租赁进展强劲——Victoria Cross租赁率升至70%。预售金额33亿澳元中,10亿澳元将贡献FY27盈利,高预售比例提升收益确定性。同时,上半年锁定47亿澳元新项目,全年目标超100亿澳元。这显示开发业务正从规模扩张转向质量与资本效率优先,为未来两年利润增长奠基。

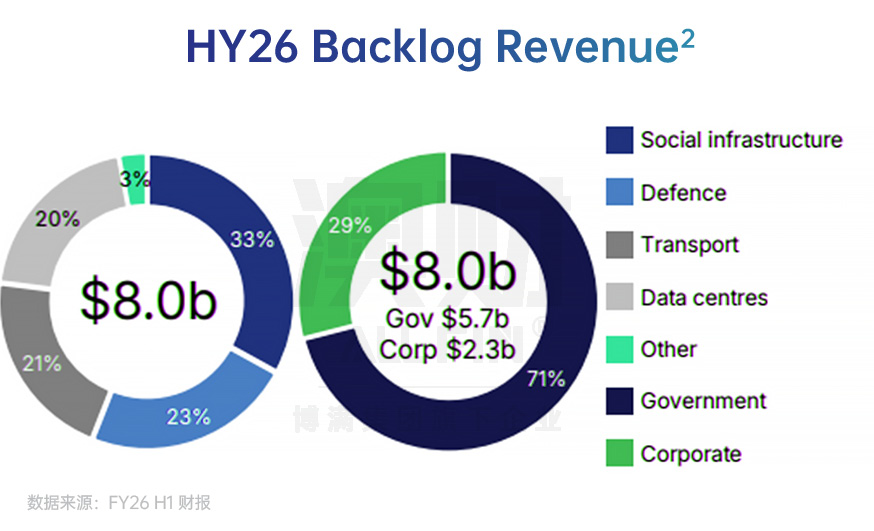

最后,建筑板块改善最为显著。收入增长22%至19亿澳元,从去年亏损2500万澳元转为盈利6900万澳元,利润率回升至3%以上。新签合同40亿澳元,订单储备增36% 至80亿澳元。订单结构向交通、国防、数据中心与社会基建方面倾斜,风险收益比优于过去国际扩张。该板块不仅恢复盈利,还为未来现金流提供保障。

02

商业模式转型:

从重资产开发向轻资本平台跃迁

Lendlease传统模式为资本密集型地产开发:自持土地、全链开发、长期持有,实现产业链利润。在低利率周期,此模式具规模优势;高利率环境下,则暴露资本占用高、杠杆压力大、利润波动强等问题。

当前战略转向清晰:通过资产出售回收资本,转型为以投资管理和开发管理为核心的轻资本平台,类似Goodman Group路径。公司减少自持,引入机构资本,赚取管理费与开发费,并少量跟投获超额回报。这将提升ROE,降低对资产周期敏感度。

Lendlease的护城河支撑这一转型:一是全产业链能力,擅长整合大型城市更新项目;二是全球机构网络,与80多家投资者合作,在亚太融资强势;三是高门槛基建经验,订单向政策支持领域倾斜。若转型成功,将获更稳定利润与更高资本效率。但成败取决于资本回收节奏,这也是下一节焦点。

03

资产出售与资本结构:

转型的核心变量

与IDC盈利形成鲜明对比的是CRU的2.84亿澳元EBITDA亏损,是集团转负主因。资本回收速度是当前最大不确定性。公司目标FY26末杠杆率降至15%,但上半年实际杠杆率超30%(计入混合证券后25%以上)。待出售资产池从46亿澳元降至38亿澳元,回收速度慢于预期。

CRU FY26目标20亿澳元回收,已部分完成。若进度加速,杠杆下降将释放回购与配置灵活性;若拖延,则低估值将延续。这不仅是财务问题,更是执行能力检验。顺利处置将完成从重资产全球扩张到轻资产本土运营的跃迁;否则,转型阵痛将延长。

04

管理层更替与组织优化:

执行连续性的考验

公司将FY26定位为“转型之年”,但高层变动增添不确定性。CEO将于财年末离任,CFO本期离职,其他高管亦有调整。在战略关键期,此类变动易引发执行连续性担忧。

管理层强调战略不变,并推进购物中心基金重组,保留投资管理角色。这显示向平台型资产管理人转型在持续。但新团队如何平衡回收与增长,将成观察点。宏观环境将为这一执行提供外部支撑或挑战。

05

宏观环境:

高利率尾声中的结构性机遇

Lendlease在澳洲仍是少数拥有从融资、开发到建筑、运营的全产业链巨头。与同行比较,其市净率P/B仅0.6x-0.7x,显著折价于Goodman(2.6x-2.8x)、Mirvac(0.8x-1.0x)和Stockland(1.2x-1.4x),反映市场对转型风险的定价。

全球复杂环境中,高利率尾声渐现,美英地产承压影响公司国际资产。但澳洲本土机遇突出:人口增长驱动住房需求,公寓库存充足支撑销售;办公空置率升至15.9%,反映需求承压,但Build-to-Rent(BTR)pipeline增长35%至39,300套(估值301亿澳元),机构兴趣高涨。政府投入交通与基建,为建筑板块提供订单。

若降息周期开启,地产估值修复与资本成本下降将催化Lendlease转型。去风险化后迎来宏观共振,将放大价值重估潜力。

结语:

转型拐点下的投资判断

FY26H1虽法定亏损醒目,但核心IDC盈利稳健,建筑修复强劲,开发管线充实,投资管理高利润率。拖累源于历史清理,而非运营衰退。

未来12个月是关键:资本回收若如期推进,杠杆降至目标,新管理层延续轻资本路径,公司将从阵痛迈向重估。估值折价反映执行风险,而非资产本质劣势。对于中长期投资者,这提供买入机会——潜在ROE提升与稳定现金流,结合澳洲结构性需求,支撑20%-30%估值修复空间。若宏观降息共振,股价反弹力度可观。

然而,短期不确定性不容忽视:回收延缓或管理变动失序,将延长低迷。投资者应监控CRU进度与新CEO任命。Lendlease并非衰落,而是主动重塑;方向明确,执行到位即为重生起点。建议风险偏好较高者布局,追求确定性者待信号确认。

作者:Marcia

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。