2026年3月,RBA再次加息25个基点,基准利率升至4.10%。

高利率环境持续对澳大利亚居民与企业需求形成压制。居民消费对利率变化及生活成本上升的敏感度明显提升,企业端整体投资增速则持续放缓。

在高通胀黏性与高利率环境持续的背景下,市场原本普遍预期金融板块将面临压力。

但现实却远超预期。

2024年以来,金融板块显著跑赢大盘,充分反映了市场在高利率阶段更偏好高分红、现金流稳定的防御型资产。

其中,四大银行为板块表现提供了核心驱动力。

从资产质量、资本缓冲到抵押品质量来看,澳洲银行体系展现出的韧性明显超出预期,也成为当前金融板块的重要支撑逻辑。

2025年,银行贷款违约率保持在1.2%的低位,银行体系核心资本充足率(CET1 / RWA)为12.4%,大幅高于监管要求。

从未来盈利模式上来看,银行也将从“利差驱动”转向“规模驱动+效率驱动”。

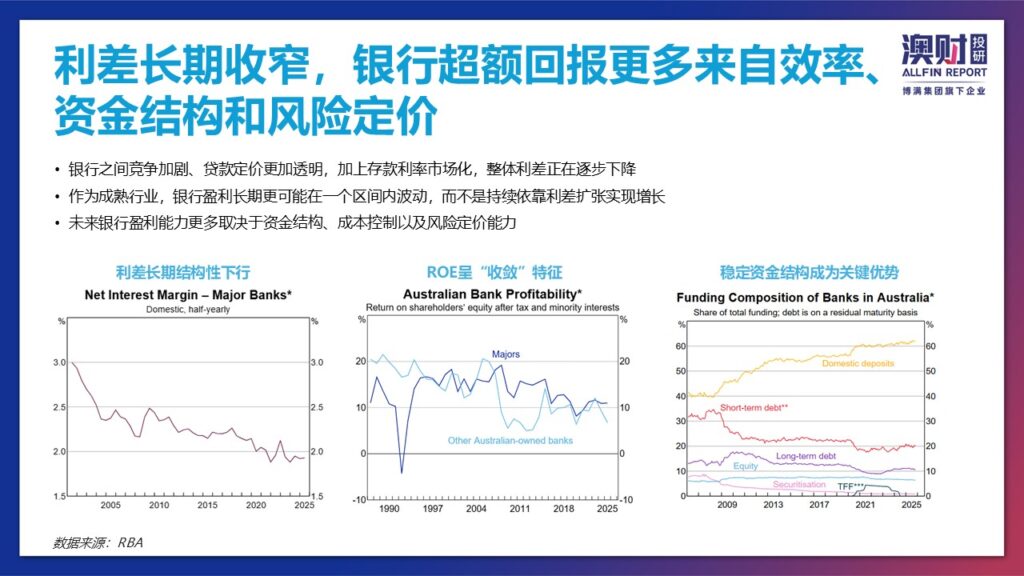

随着银行之间竞争加剧、贷款定价更加透明,加上存款利率市场化,净息差(NIM)持续承压。

传统依靠利差扩张驱动利润增长的模式正在弱化。

与此同时,贷款规模扩张、企业银行业务增长、低成本存款结构以及降本增效,正成为新的盈利核心。

从财报来看,四大行整体盈利依然稳健,但增长路径已经明显分化:

CBA 依托零售客户与低成本存款优势,继续保持行业领先盈利能力;企业贷款的快速扩张也为其收入结构提供了新的增长支撑。

NAB 企业贷款业务优势突出,成为本轮增长的主要受益者。

ANZ 则在成本控制与组织优化双重驱动下,盈利能力明显修复,得益于2030战略裁员计划持续推进,成本收益比从 65.5% 降至 49.5%。

Westpac 则在成本控制与信贷扩张双重驱动下,盈利能力开始修复,其中信贷规模增长 A$22bn,成为盈利改善的主要驱动因素。

金融板块的机会已不再局限于传统银行。

随着养老金规模持续增长和人口老龄化趋势加快,财富管理行业正迎来新的增长周期。

越来越多投资者开始将养老金资产从传统养老基金转向理财顾问主导的财富平台,顾问渠道正逐步成为行业增长的核心引擎。

保险行业同样面临类似趋势,客户资金正持续向独立财富平台集中,掌握理财顾问资源的平台更容易获得资金净流入。

与此同时,平台竞争焦点正从单纯的用户数量,转向高净值客户、顾问网络及资产质量,平台粘性持续提升。

在《澳洲金融服务业2026H1财报季报告》中,博满投研团队为您系统梳理澳洲各大财富管理平台与保险公司的最新业绩表现及未来战略方向。

的报告从利率环境与宏观金融周期出发,系统拆解银行、养老金财富管理及保险三大核心金融板块。

请点击查看完整版,深入了解高利率环境下金融板块的新投资逻辑。

作者:Sunny

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。