最近这段时间,很多人跟我说一句话几乎一模一样:“现在的市场,真的有点看不懂了。”

一月的时候,大家还在讨论要不要跟黄金;前一周,市场突然大跌,又在想是不是该抄底;结果刚上班没两天,跌得最狠的资产,反而又涨得最快。

澳股是这样,黄金是这样,白银、BTB也是这样。你追也不是,不追也不是,卖了怕反弹,拿着又怕再来一脚。

但站在我的角度,其实我并不觉得“市场疯了”。真正的问题是:我们把本来就不是一回事的资产,混在一起看了。

这期《首席说》,我想做的事情只有一件——把最近波动最大的资产,拆成三类,用三套完全不同的逻辑,帮你把这团“乱麻”理顺。

先说一个总判断。这一轮剧烈波动,短期当然有情绪、有资金博弈、有杠杆,但情绪只是表象。

真正决定不同资产“跌了还能不能回来”“涨了会不会再被打下去”的,是它们各自的底层驱动力。

而这,恰恰是很多人忽略的地方。

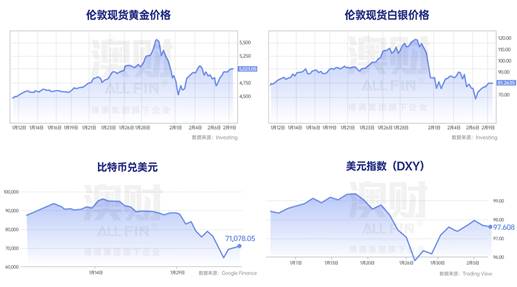

第一类,我把它们称为“美元替代类资产”。

最典型的,就是黄金和BTB,白银介于中间——一半是工业金属,一半是货币属性。

它们有一个共同点:不产生现金流。价格涨跌,很大程度上取决于两件事——对美元的信心,以及对美国政策和制度稳定性的判断。

最近为什么它们波动这么大?核心不在“通胀多高”“经济多好”,而在不确定性本身。

无论是美国政治周期、财政赤字,还是政策风格的变化,都会不断动摇市场对美元信用的长期判断。一旦这种怀疑出现,资金就会本能地去寻找“替代物”——哪怕这种替代物本身也不完美。

但正因为如此,这一类资产的特征也非常明显:情绪来得快,去得也快;杠杆高,短线资金多。

所以你会看到它们经常出现这种走势:跌的时候跌得让人怀疑信仰,涨的时候又涨得让人怀疑自己是不是卖早了。

这并不奇怪,这是这一类资产的“宿命”。

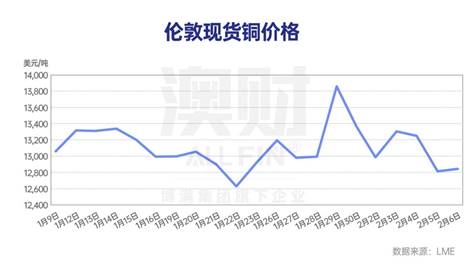

第二类,是被很多人误以为和黄金“差不多”的一群资产——工业金属、稀有金属、稀土、部分资源型品种。

但我想强调一句:它们和黄金、比特币,不是一回事。

这一类资产,真正的核心不是“货币”,而是供需。

你可以不信美元,但你没法不造芯片;你可以不信美债,但你没法不做新能源、不发展 AI。

AI 竞争、算力扩张、能源转型,这些东西有没有停?

没有。

那与之直接相关的金属需求,就不会凭空消失。再叠加地缘政治对供应链的影响,这一类资源的价格,天然就带着“战略属性”。

这也是为什么,同样在波动环境下,工业金属的“底”,往往比所谓的“美元替代品”要更实。

它们也会跌,也会被情绪带着砸,但背后始终有一条线在支撑——真实需求。

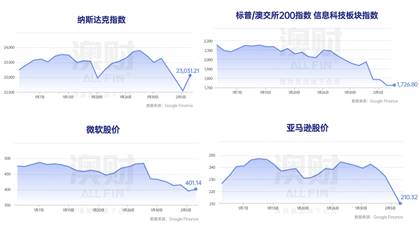

第三类,是最近最容易让人情绪起伏的——科技股,尤其是美股科技巨头。

很多人会问我:“它们到底是跟着情绪走,还是已经走到头了?”

我的判断很明确:AI 这件事,本身还远远没有结束,但股价的定价,会越来越分化。

为什么?

因为现在这个阶段,AI 对大多数公司来说,还处“投入期 + 叙事期”。商业模式怎么跑通?谁能把技术变成现金流?产业链里谁能拿走最大的一块蛋糕?

这些问题,目前没有标准答案。

所以短期内,科技股一定会跟着预期和情绪大幅波动。一份财报、一句话、一项资本开支计划,都可能被放大解读。

但中期来看,科技股不会一起涨,也不会一起跌。真正决定命运的,是公司本身。

谁能持续投入、持续交付、持续扩展应用边界,谁就能在下一阶段留下来;剩下的,只是被叙事托起来的价格。

把这三类资产放在一起看,最近的“混乱”,其实就变得很好理解了。

美元替代类,最容易被一句话、一条新闻、一种情绪撬动;

工业资源类,围绕的是供需和长期趋势;

科技股,看的是公司,最终会回到基本面。

它们看起来一起涨、一起跌,但原因完全不同,结局也不会一样。

现在这个市场,到底该怎么看?

所以,回到普通人真正关心的问题:现在这个市场,到底该怎么看?

我的答案不是“买什么”,而是“先别看错东西”。

如果你把黄金当成科技股去看,或者把稀土当成比特币去交易,那你大概率会在情绪最极端的时候,做出最容易后悔的决定。

这轮市场真正考验的,不是判断方向的能力,而是区分不同资产本质的能力。

看懂这一点,你就不会再被“今天它涨了、明天它跌了”牵着鼻子走。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。