导读

从“赛事”到“内容资产”:澳网到底赚什么钱?

四大满贯里,为什么偏偏是澳网长得最快?

小国大 IP 的三个支点:长期主义、政府协同、敢创新

赚到钱之后,澳网把钱投向了哪里?

作为投资人和观众,我从澳网身上看到的三点启示

今年澳网开打前,最出圈的,反而不是哪位种子选手,而是——周杰伦。

他以“名人外卡”的身份,参加了澳网今年新推出的 1 Point Slam 表演赛,和职业球员、业余冠军同场竞技。赛前他就在社交媒体上自嘲,说自己很可能“连球都碰不到就出局”。结果也确实如他所料:一分未中,提前下场,成了全场最欢乐的笑点之一。

很多人看热闹,看的是“周杰伦打网球”;但作为一个长期做投资的人,我看澳网,关心的其实是另一件事——在一个人口只有 2600 万的国家,澳网是怎么被做成一门全球级别的大生意的?

如果你把澳网当成一家公司,它卖的绝不只是两周的网球比赛,而是:内容、注意力和全球品牌影响力。

这期,我想用几组数据,和你一起把这门生意拆开来看。

01

从“赛事”到“内容资产”:

澳网到底赚什么钱?

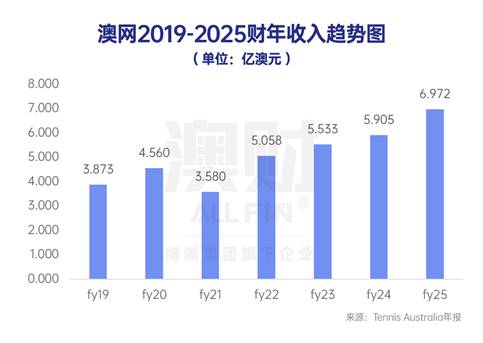

先看一个最核心的数字:截至 2025 年 9 月,Tennis Australia(澳网运营方)年度总收入已经接近 7 亿澳元,重新回到疫情前的水平,现金储备也基本修复,说明它不仅“活过来了”,而且恢复了健康的盈利能力。

这背后,澳网的商业模式,可以拆成三条主线。

转播权 & 数字内容:

真正的“现金牛”

对澳网来说,最赚钱的不是门票,是版权。

在本土,澳网和第九频道(Nine)签了新一轮 5 年转播协议(2025–2029),合同现金部分每年大约 8500 万澳元,算上广告置换,年均价值超过 1 亿澳元,是澳洲体育史上金额最大的本土版权合同之一。

在海外,澳网和 ESPN、Eurosport、CCTV、NHK、SuperSport 等都有长期合作:

· 美国市场由 ESPN 全程负责,合作已经持续了 30 年以上;

· 欧洲通过 Eurosport 覆盖大部分国家;

· 在中国,则通过央视和流媒体平台实现大规模触达。

2025 年,澳网全球累计覆盖人次接近 20 亿,跨平台观众总观看时长超过数亿小时。对一项体育赛事来说,这已经是一个全球级内容 IP 的规模。

所以真正撑起澳网的,不是这两周在墨尔本公园的观众,而是一整年、全世界的内容分发能力。

赞助与品牌合作:

数量最多的“金主矩阵”

在赞助上,澳网走的是“广覆盖 + 强黏性”的路线。

官方合作伙伴数量已经增加到大约 80 家,是四大满贯里赞助商最多的一站;

既有起亚、ANZ、劳力士这类长期“大金主”,也有泸州老窖这类希望借澳网走向全球的新面孔;

起亚和澳网续签的 5 年冠名协议,总额超过 1 亿澳元,是典型的“长约 + 高额”模式。

和温网那种“宁可少一些,只要最顶级”的精简赞助不同,澳网更像是搭起了一个品牌生态位的“联合舰队”,通过分层、分级,把赞助价值做大、做厚。

门票、现场消费与“体验溢价”

很多在墨尔本生活的朋友,对这一点感受最直观。

2025 年澳网正赛期间,现场观众人数首次突破 120 万人次,最高单日入场人数接近 10 万,都是历史纪录。

票价则形成了很清晰的一座“金字塔”:

场地通行证(Ground Pass):

白天票从 30 多澳元起,夜场票十几澳元起,是面向普通观众的“入门票”;

场馆保留座位(Arena Reserved):

按球场(Rod Laver / Margaret Court / John Cain)、轮次、区域不同,从几十一张到几百、上千一张不等;

增值体验票(Hospitality / Premium):

AO Reserve 系列里,最基础的河边社交空间体验每人A$530起,包厢(Suites)约 A$900+ 起,场内贵宾席(On-Court)起步就是 每人 A$2500。

再叠加餐饮、周边、活动区消费,完整的商业闭环就出来了:用亲民门票做体量,用高端体验做利润。

这套模式不仅让 Tennis Australia 有稳定的现金流,也让澳网对整个维州经济形成了可观的拉动。

数据统计,2025 年澳网对维州经济的拉动是:总支出约 5.66 亿澳元,直接贡献 4.14 亿澳元 经济增加值,拉动 2722 个全职岗位,并带来约 44 万间夜的酒店住宿需求。

02

四大满贯里,

为什么偏偏是澳网长得最快?

同样是四大满贯,它们的商业路径其实完全不同:

美网:娱乐属性拉满,商业化程度最高,是典型的“秀场型”赛事;

温网:极度看重传统和稀缺性,更像一个“博物馆级品牌”;

法网:专业属性最强,红土特色鲜明,但整体商业空间相对有限;

澳网:则是非美国体系里,最愿意用现代商业逻辑来运营的一站。

从收入规模看,澳网目前大致排在第三:

美网、温网年收入都在 5.5 亿美元以上;

澳网折算下来大概在 4 亿多美元;

法网在 3 亿多一点。

但如果看增长速度和恢复能力,澳网是四站里最亮眼的一位:

疫情期间,Tennis Australia 一度透支约 8000 万澳元现金储备,硬把 2021 年澳网办了下来;

短短几年内,不仅修复了资产负债表,还把奖金池抬到四大满贯第二高——2026 年总奖金首次突破 1.1 亿澳元,且明显向资格赛和早轮选手倾斜。

这释放了一个非常清晰的信号:“当我赚到钱时,我愿意提高整个生态里更多参与者的收入天花板。”

对一个体育 IP 来说,这往往意味着:它不仅要“吃这碗饭”,还想把这碗饭做大、做好。

03

小国大 IP 的三个支点:

长期主义、政府协同、敢创新

在我看来,澳网能在“国家小、城市相对偏远”的前提下,长成全球级 IP,离不开三个支点。

长期主义:

不追某一年的利润最大化

Tennis Australia 是一家非营利组织,但它绝对不是“不讲钱”的组织。

疫情最困难的那两年,它累计亏损超过 1 亿澳元,不得不动用约 8000 万澳元现金储备,才硬把赛事办下去。站在那一刻,它完全可以选择“缩水、停办、保命”,但最后还是选择了把赛程、质量、选手阵容尽可能维持在世界级水平。

等到 2023–2025 年澳网恢复盈利之后,它没有简单把钱“揣兜里”,而是继续投向:

场馆和设施升级;

科技和数字体验;

奖金池以及基层网球发展。

这是一种很典型的 IP 思维:我看的不是这一年的利润率,而是 10 年、20 年之后,这个品牌还能不能保持全球号召力。

政府与商业的“专业分工”

第二个支点,是政府和商业的角色分工。

过去十几年,维州政府分多期向墨尔本公园及周边投入了接近 10 亿澳元,用于球场翻新、屋顶扩建、配套交通等基础设施升级,并且通过长期合约,把澳网牢牢锁在墨尔本。

疫情最困难的阶段,州政府不仅免除了一部分贷款,还预付拨款,确保赛事可以连续举办,不至于“断档”。

政府做的事情,很清晰:

把场馆、交通等公共基础设施做到世界级;

在极端年份充当“最后贷款人”;

用政策稳定性给运营方足够长的规划周期。

剩下的,交给专业的商业团队去做:如何卖版权、如何做赞助、如何拓展全球市场,政府不越界。

这种分工方式,让澳网既有稳固的“根基”,又有充分的经营空间。

敢于拥抱技术和新的观赛方式

作为四大满贯里最年轻的一站,澳网反而是最敢打破传统的那一个。

在硬件上:

澳网是第一个在所有场地全面启用 Hawk-Eye Live 电子判罚、取消司线员的大满贯;

多球场可伸缩屋顶,让极端天气对赛程的影响降到最低。

在软件和数字体验上:

和 Infosys 合作,开发 AO Stats 数据平台,用 AI 做实时数据分析、走势预测,让解说和观众都能看懂“比赛背后的数字”;

推出 AO Animated,把实时比赛数据转成 3D 动画流,在 YouTube 免费播出,专门面向 Alpha 世代,绕开传统转播地理限制;

尝试 AO Art Ball 等 NFT 项目,把球场数据和数字艺术结合,在虚拟空间延展球迷关系。

今年,他们又搞了一个非常“游戏化”的表演赛——1 Point Slam:每场比赛只有一分,赢了晋级、输了出局,冠军奖金是 100 万澳元。周杰伦、阿尔卡拉斯、大坂直美、梅德韦杰夫、辛纳、高芙都参加。

这种“一分定胜负”的表演赛,本质上也是一种内容创新尝试:在短视频时代,把一场比赛压缩成“一个随时可以被转发的高能片段”。

从体育的角度看,它是娱乐化、游戏化;

从商业的角度看,它是在测试:年轻观众还愿不愿意花几分钟,为网球停下来。

04

赚到钱之后,

澳网把钱投向了哪里?

在我眼里,真正好的生意,有一个共性:不是把现金尽快抽走,而是不断投回系统。

澳网就是一个典型例子,它主要把钱投向三层。

再投资体育本身:

从 5 岁到职业选手的全链路

面向儿童的 Hot Shots Tennis,用“小球场 + 小球拍 + 慢球”,一年触达几十万小朋友,让 5–12 岁更容易“玩起来”;

国家训练中心(National Tennis Centre)直接建在墨尔本公园,为职业与青年选手提供集中训练基地;

完整的“人才通道”(Performance Pathway),从青少年到职业选手,覆盖教练、体能、心理和出国比赛支持;

通过专项基金,帮助基层俱乐部翻新场地、升级设施,让“你家附近有没有网球场”这件事,慢慢变成现实”。

这意味着:澳网赚的钱,不只是撑起这两周的赛事,也在为未来几十年的球员和观众打底。

投向体育科技:

把自己变成“科技试验场”

Tennis Australia 还有一整套创新与投资体系:AO Startups + AO Ventures。

每年从全球筛选体育科技、健康科技、媒体科技项目,直接在澳网现场给真实应用场景,做“产品内测”;

通过专项投资基金,入股一批处在早中期的创业公司,分享其长期成长;

同时也参与一些新赛事、新平台的股权,例如 Laver Cup、全球网球评级系统(UTR)等。

简化成一句话:澳网不只是在“收广告费”,而是在成为体育科技这条赛道上的长期股东。

投向品牌资产:

把“澳网”做成澳洲的名片之一

每年澳网期间,墨尔本的酒店入住率、餐饮、零售和公共交通都迎来一轮“旺季行情”。对很多第一次来澳洲的海外观众来说,“对这座城市的第一印象”就是从澳网开始的。

这种长期的品牌曝光和人流导入,对城市、对国家来说,都是一笔看不完的长期价值。从这个意义上说,澳网已经从一项赛事,升级为澳大利亚的国家级 IP。

05

作为投资人和观众,

我从澳网身上看到的三点启示

写到这里,我自己有三个很强的感受:

第一,好的体育项目,首先是一门好生意。

没有健康、稳定的商业模式,谈“守住传统”“照顾球员”“做青训”都是空话。澳网这几年用自己的现金流证明,它不仅爱网球,也懂生意。

第二,城市与 IP 是互相成就的。

没有维州政府十几年的基础设施投入和底线兜底,就不会有今天的澳网;反过来,没有澳网贡献的就业、消费和全球曝光,墨尔本也不会被称为“世界体育之都”之一。

第三,最值得长期持有的资产,往往有一个共同点:把赚来的钱投回系统,把短期利润换成长久势能。

澳网每年在奖金、场馆、青少年和科技上的投入,本质上是在不断抬高整个网球生态的上限,也在抬高自身 IP 的长期价值。

今年你看澳网,当然可以继续关注比分、冷门和冠军花落谁家;但如果哪天你愿意从“看比赛”切换到“看生意”,我会推荐你再问自己一句:在一个人口不多、地理位置不占优势的国家,澳网是如何用二十多年时间,把一项赛事变成一个可以不断“自我进化”的内容资产?

从这个角度看,它不仅是一项体育赛事,也是一个非常值得研究的商业样本。

作者:魏睿昊

编辑:Chris

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。