导读

全球AI电力危机预警

澳洲案例:AI电力痛点与绿色机遇

新能源解决方案:发电+储能投资红利

黄金窗口:短长期投资建议

就在上周(当地时间10月6日),全球第二芯片巨头公司AMD与OpenAI宣布战略合作:OpenAI将在未来几年内部署总计6 GW的AMD GPU算力,用于其下一代AI基础设施。这一数字令人震惊,消息一出,AMD美股以飙升超37%开盘,当天收涨约24%。

然而,有两个关键细节值得深思:

一方面,这“6 GW”并非GPU性能指标,而是一个电力单位——1 GW相当于一座大型核电站的输出功率。

另一方面,就在此前不到两周,英伟达宣布与OpenAI达成了一项价值千亿美元的合作,共同投资建设电力容量达10 GW的算力基础设施,而非单纯的芯片或算力供应。合作官宣当日(2025年9月22日)英伟达股价冲高至历史新高的184.55美元。

因此,两者在芯片市场竞争中谁将占据优势的讨论甚嚣尘上。但OpenAI如此大规模的投入,究竟是开启了更广阔的前景,还是造成了资源浪费,也引发了各界的激烈争论。

而如果我们仔细去看,会发现,随着生成式 AI 的快速普及(例如一次 ChatGPT 查询的耗电量约为普通 Google 搜索的 10 倍),全球科技巨头正竞相扩建数据中心,以支撑爆炸式增长的算力需求。AI基础设施的快速扩张正在直接推动全球电力消费曲线抬升,AI火热 = 电力危机。

由此可以推断,在这场席卷全球的AI技术主导权争夺战中,真正的竞争焦点或许已悄然转向电力资源的掌控。正如前文所述,AI战争的最终形态,极有可能演变为一场电力战争。这一观点得到了国际能源署(IEA)最新报告的佐证。

01

全球AI电力危机预警

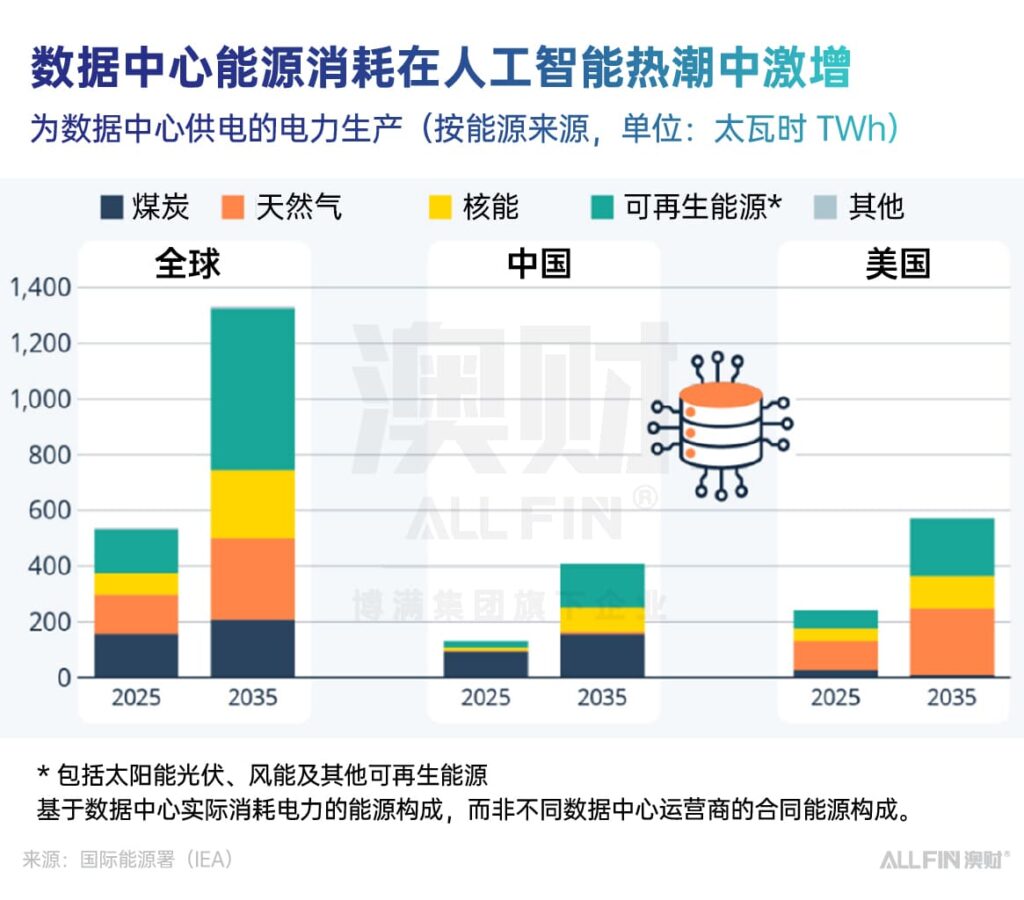

根据国际能源署(IEA)《Energy & AI》报告显示,2024年全球数据中心耗电量已达415 TWh,占全球总电力的1.5%。单个面向AI的“超大规模”数据中心功率可达100 MW以上,年耗电量相当于10万户家庭的用电总和。

目前AI应用尚处初期,预计未来五年内AI及数据中心耗电量将翻倍945 TWh,2030年占全球总电力的4%以上,相当于日本目前的总用电量。

随着AI应用场景的持续拓展,其算力需求与耗电量将呈指数级上升。这种增长模式与传统电力消耗逻辑存在显著差异,它并非以人口规模为基础,而是完全由AI应用的普及与数据量的爆发式增长所驱动。

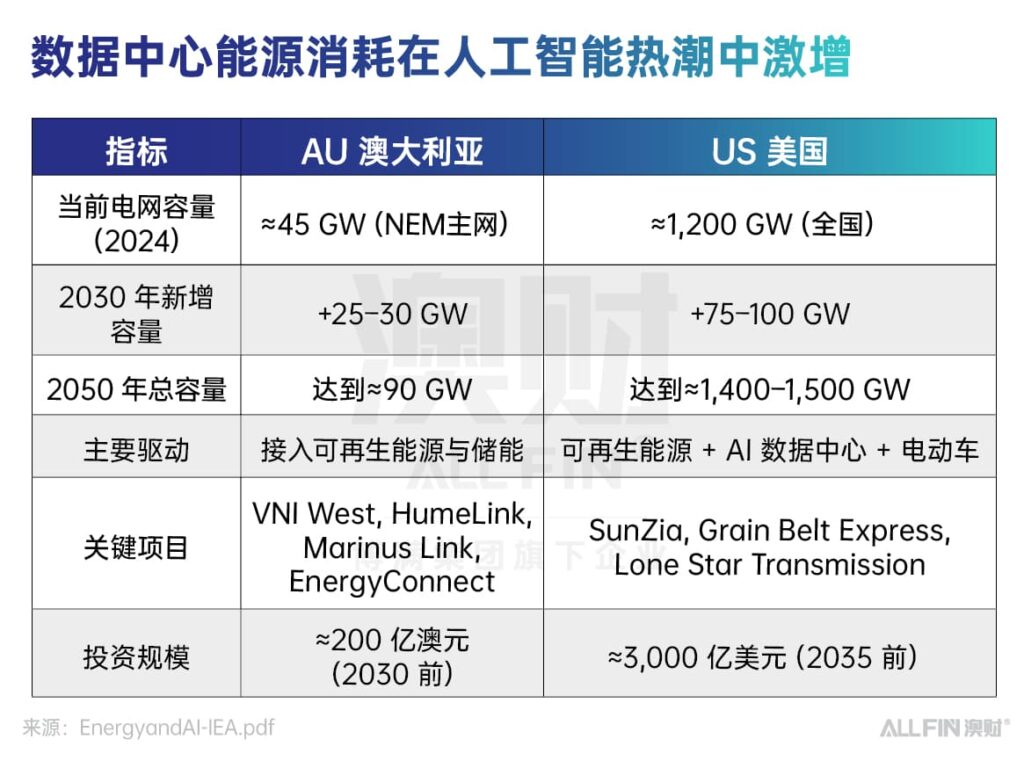

以我们生活的澳大利亚为例,根据其国内测算数据,目前澳大利亚全年发电总量约为25GWh。受电力需求增长、大量可再生能源及新能源接入等因素影响,到2030年(未来五年内),澳大利亚整体电网总电量将增加超20GW,增幅达50%,这一数字颇为可观。

预计到2050年,澳大利亚全国总电量需求将突破90GW,较2025年实现快速翻倍。值得注意的是,在此过程中澳大利亚人口并未同步翻倍,始终保持稳定增长,这也印证了此前的观点。

同样,在美国,2023年数据中心的用电量占全国总电力消费的约4.4%(约 176 TW)。预计到2030年,这一比例上升至约9%,几乎翻倍。

由此可见,电力正在成为“第二算力”,成为科技竞争的焦点。

02

澳洲案例——

AI 电力痛点与绿色机遇

在AI驱动电力需求激增的背景下,澳大利亚的电力市场正面临显著痛点,同时也孕育着绿色转型机遇。

从区域层面看,澳大利亚电力需求快速攀升,气候变暖与人口增长共同推高了对低成本电力的需求;传统电力模式短板凸显——不仅发电成本居高不下,老旧电网的维护成本、火力电站建设与修缮成本的飙升,还进一步导致电力价格波动,正面临大量老旧传统火电机组被新型发电方式替代的转型阶段。

这一过程中,不仅催生了替换型与增长型发电产能的需求,电网传输及大规模储能相关需求的规模也极为庞大。在此背景下,新能源转型已成为澳大利亚的国家政策导向,更是顺应全球能源发展的必然趋势。

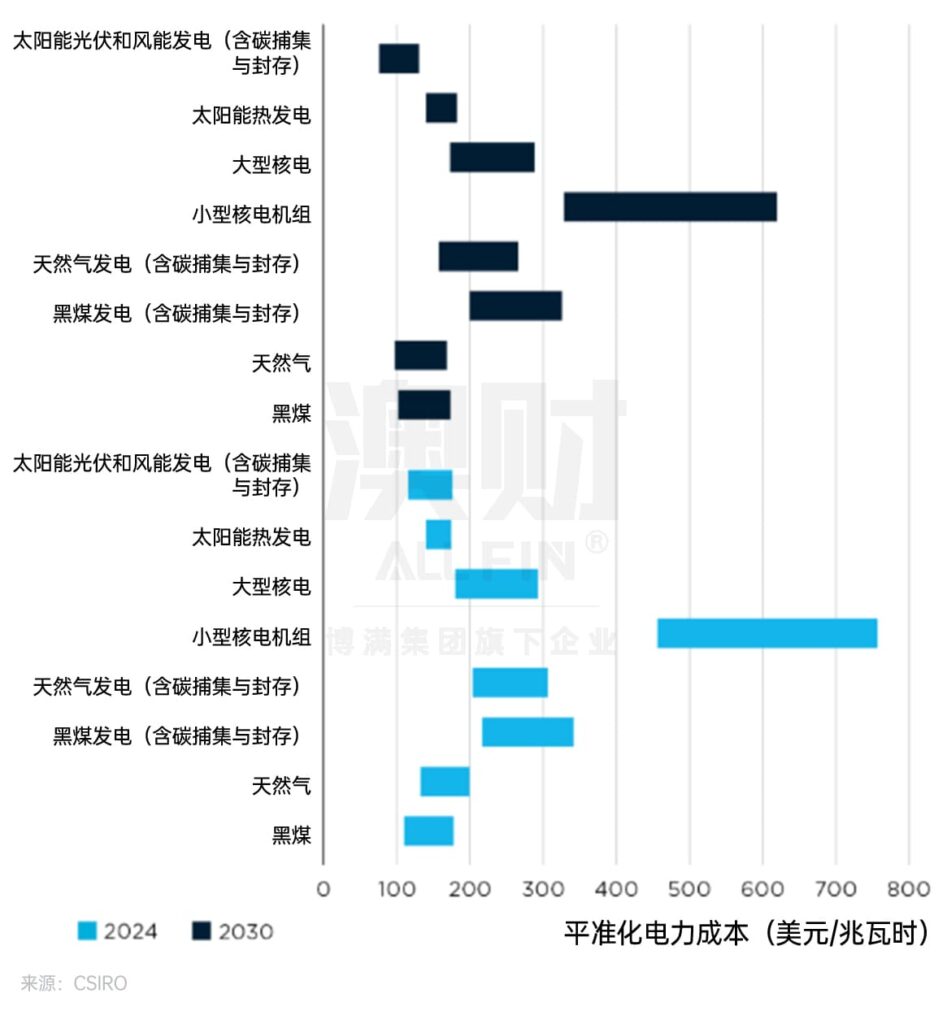

未来澳大利亚电力增长及需求满足的主要途径,将依赖更多新能源项目的落地,其核心原因仍在于成本优势。根据CSIRO《2024–25年GenCost最终报告》,过去数年,太阳能与风能的平均发电成本始终最低,每度电成本约为0.12-0.17澳元。

作为对比,火力发电的平均成本基本在0.2澳元/度以上,核能发电成本则更高;且澳大利亚缺乏核能技术,若从海外采购相关技术,成本将进一步攀升。因此,如前所述,从成本角度出发,新能源(清洁能源)是澳大利亚的最优选择。

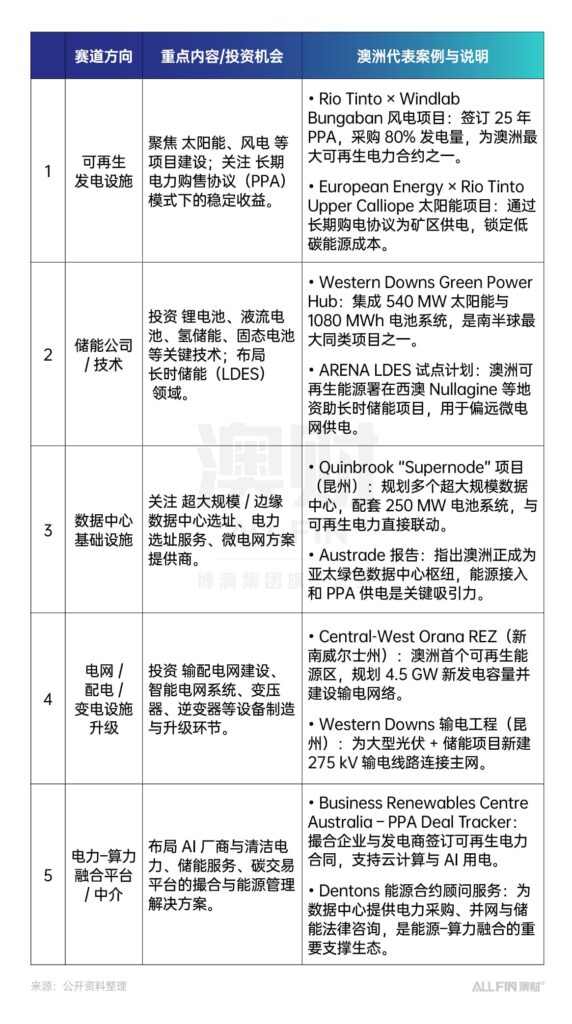

在AI电力生态投资赛道中,澳大利亚涌现出诸多典型案例,覆盖多领域投资机遇。

可再生发电设施领域,Rio Tinto与WindlabBungaban合作的风电项目签订2025年电力购售协议(PPA),采购80%发电量,为澳洲最大可再生电力合约之一;

储能领域,Neoen Western Downs Hub集成540MW光伏与1080MWh电池储能系统,是南半球最大同类项目之一,为昆士兰州电力供应与电网稳定提供重要支撑;

数据中心基础设施领域,Quinbrook“Supernode”项目规划多个超大规模数据中心,配套250MW电池系统,实现与可再生电力直接联动;

电网与配电领域,Central-West Orana(新南威尔士州)澳洲首个可再生能源区,规划4.5GW新发电容量并建设输电网络;Western Downs(昆州)输电工程为大型光伏+储能项目新建275kV输电线路接入主网;

电力-算力融合平台领域,Business Renewables Centre Australia通过撮合企业与发电商签订可再生电力合约,为云计算与AI用电提供能源保障。这些案例全方位展现了澳大利亚在AI电力生态全产业链的布局深度与发展活力。

03

新能源解决方案——

发电+储能投资红利

发电端:

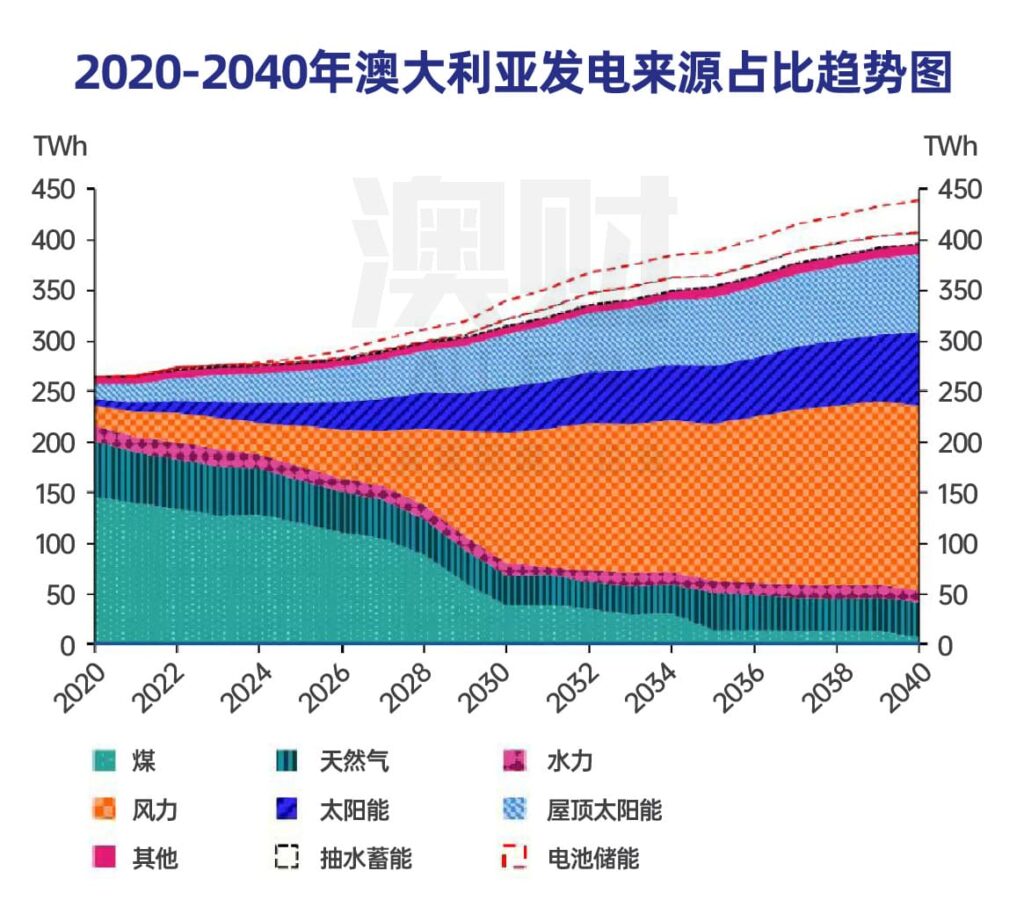

煤电将在2040年退出舞台

澳大利亚可再生能源正以年均17%的速度快速扩张:2025年第二季度新增的1.5GW装机里,光伏和风电占比超95%,其每度电成本低至120-170澳元/MWh,仅为新建燃气发电成本的六成。光伏、风能持续增长,是最成熟、成本最低的可再生方式。

据《2024-25 GenCost报告》,到2040年光伏、风电发电量将超过全系统发电量的一半。这会倒逼12.4GW亚临界煤电在2030年前强制关停,超临界机组也最迟2040年退出——以维多利亚州8.3GW低效煤电关停为例,当地光伏+风电将填补53%的电力缺口,还会催生跨州输电和储能的需求。

储能端:

支持可再生能源的稳定性与电网平衡

新能源发电受天气等自然条件影响,发电时段存在不稳定性,这使得大规模储能需求愈发迫切。预计未来,澳大利亚在新能源与储能领域的发展均将实现快速增长,其中储能方向需加快发展步伐,以推动全国电力系统变革,确保在AI主导的全球竞争中不落后,这是澳大利亚能源转型的必然方向。

其中,锂电池在短时调节中占据主导地位,以Neoen的540MW光伏搭配1080MWh储能项目为例,其有效平抑了昆州电网的波动;而抽水蓄能、氢储能等长时储能技术则成为破局关键——2024年南澳有37%的时段出现负电价,暴露出光伏“自我挤压”的痛点,到2030年需3.8GW长时储能来填补5.7GW的夜间电力缺口。

在政策推动下,储能投资迎来爆发式增长:2025年上半年新增储能装机同比增长140%,虚拟电厂整合了500万户的屋顶光伏和V2G技术,可释放7.2GW的灵活调节能力,相当于6座煤电站的调节能力。

美澳中新能源投资趋势:

随着AI算法等高科技的全面落地与应用,包括澳大利亚在内的全球各国,其电力需求正呈指数级增长。从某种角度而言,在大模型、算力(即芯片)及数据中心的争夺之后,AI竞争的下一个主战场,将聚焦于“谁能提供充足且廉价的能源”。

在这一领域,中国已走在前列,为市场提供了大量新型可再生能源;美国亦紧随其后,加速追赶,在该领域的投资预计达千亿美元级别,这已成为未来全新的竞争方向。其新能源投资重心正从“政府补贴”转向“企业自驱”,科技公司、私募基金和车企成为新型能源基础设施投资主体。

如前文提及,OpenAI与英伟达将在美国投入建设大型电力基础设施,事实上,马斯克旗下企业、英特尔等美国主流科技巨头,未来也计划投入巨额资金,用于建设发电、储能等相关电力基础设施。

其中,亚马逊在俄亥俄州建模块化核反应堆,给AWS数据中心供电;谷歌联合企业搞光伏+储能,满足AI训练用电。背后是AI带动需求——数据中心耗电年增18%,传统电源不够用,企业只能自建零碳电力来源。

此外,澳大利亚预计在未来10-20年内,向全新电力市场投资200亿澳元,资金将用于电力设施升级与增量建设等方面。

据公开数据显示,2024年澳洲在可再生能源项目的新融资承诺方面明显强于2023 年,共有约 90 亿澳元的项目达成财务结算,新增发电装机容量达 4.3 GW;如果将储能项目计算在内,2024 年的总投资额约为 127 亿澳元 —— 这是澳大利亚清洁能源史上单年最高投资额。

由政府担保的Capacity Investment Scheme(CIS)投标项目预期 IRR 区间在8%–10%;若无政府担保,市场预期可再生能源 IRR 降至 6–7%。

在居民端,屋顶光伏系统(小型分布式投资)平均回收期约 3.5–5 年,对应 IRR 15–20%。

不止美澳,中国近期更是出台了进一步研究并推动核聚变商用化的相关规划,不过这属于更长期的远景布局,可见主要国家均对此抱有宏大愿景。

04

黄金窗口:

短长期投资建议

OpenAI重拳出击,揭示AI战争的新战场。

在与AMD的联手中,最核心的关注点在于6GW这一数值是电力单位,预示着未来竞争已演变为“电力”的争夺。从美国科技巨头自建模块化核电,到澳洲用光伏+储能填补煤电缺口,本质都是抢占能源革命入场券。

澳大利亚的电力需求同样庞大,这与其是否拥有大模型、人口规模大小无必然关联。只要本地存在算力使用需求,且算力应用呈爆发性指数级增长,澳大利亚便会同全球其他国家一样,需要更多电力供给。

相较于中国,澳大利亚具备获取更多算力的能力,无科技“卡脖子”或芯片禁运的制约,但其当前的核心瓶颈很可能出现在电力市场,这一点正如我们此前多次提及的——该瓶颈也暗藏机遇。在澳大利亚政府的主导下,全面推广应用新能源已是必然选择,且这一方向已十分明确。

从短期来看,由于新能源发电模式与火力发电存在差异,储能端需求尤为关键。无论是供给侧还是输电侧,中大型储能项目(包括短时储能SSED、长时储能LSED)均具备较强吸引力。

从中长期来看,澳大利亚整体电力供给仍存在缺口,这并非仅需替代火电站的问题,更是未来电力需求爆发性增长所带来的缺口,最终仍需回归发电端建设。因此,当前来看,光伏、风电与储能结合后,在澳大利亚市场中长期仍具备巨大增量空间,这一领域值得重点关注。

无论是短期的储能赛道,还是中期的发电能力建设,均是澳大利亚未来重要的发展方向与产业投资机遇。

作者:魏睿昊

编辑:如意

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。

这是测试文本,单击 “编辑” 按钮更改此文本。