导言

在当前的澳洲资本市场,高利率曾像一柄重锤,让不少地产信托标的(REITs)在过去两年里备受估值承压。然而,真正的防御性资产总是在迷雾中显现其含金量。随着 Charter Hall Retail REIT (ASX: CQR) 近期披露其 2026 财年上半年 (1H FY26) 的中期财报,在 18.5% 的大幅折价背后,这家零售地产巨头展现出的不仅是稳健的账面数据,更是一套近乎“通胀免疫”的商业闭环。

01

商业版图:

隐身于澳洲社区的“必需品引擎”

要读懂 CQR,首先要打破对传统“购物中心”的刻板印象。它所经营的资产,其本质并非传统意义上的消费场所,而是支撑澳洲社区运转的“生活基础设施”。CQR 的业务支柱极其稳固,超市巨头 Woolworths 和 Coles 挂帅其核心租户名单,紧随其后的是 Wesfarmers 集团旗下的 Bunnings,以及能源零售巨头 BP 和 Ampol。

作为社区必需品零售中心,CQR的核心竞争力在于其租户构成的高度确定性,这些主要租户的租期通常超过 7 年,且具备极高的信用评级。

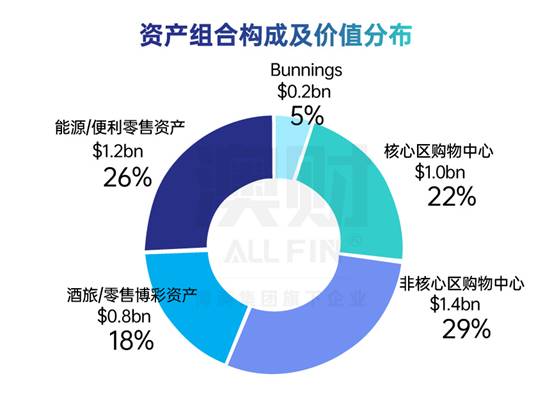

CQR 价值46亿澳元的资产组合中,24亿澳元(占比51%)为社区购物中心, 22亿澳元(占比49%)为净租赁资产。

由于资产包中生鲜超市、药房及生活服务占比极高,这些中心承载社区居民每日必须的刚性支出。这种“长租约+刚需租户”的模式,确保了 CQR 的收入结构不是随经济周期起伏的浮萍,而是一份具备高度抗风险能力的“利息资产”。

02

财报复盘:

逆风之中的“盈利爆发”

在看清了商业底色后,我们把视线聚焦于公司2026财年上半年的财报数据。

财报显示,CQR在本期的经营盈利为 7,560 万澳元,折合每股盈余达 13.0 澳分,实现了 3.4% 的逆势增长。

除此之外,其每股净有形资产已升至 4.91 澳元,而目前股价约4.00 澳元。这意味着市场仍未充分消化其底层资产的重估价值,考虑到过去 12 个月 CQR 约 16% 的股价表现已远超同期 ASX 200 指数,目前的估值水位正处于一个“业绩上行、股价滞后”的黄金修复期。

这种强劲的经营韧性,证明了公司在宏观紧缩环境下依然拥有极高的防御能力。

03

核心亮点:

内生增长与财务防线的

“双重护城河”

CQR 之所以在当前环境下显得犀利,得益于其巧妙设计的商业模式精准捕捉到了供需与通胀的红利。

首先,全澳新零售物业供应量较十年前腰斩,这种稀缺性赋予了公司在存量市场上的绝对话语权。上半年公司完成了 186 份租约,实现了高达 4.1% 的正向租金调升率,其中新签约70份租约,116份租约完成续约,租户留存率升至 88%。这种“想涨就能涨”的能力,来自于租户对核心社区地段的极高依赖。

更具智慧的是其“分成机制”与“转嫁策略”。目前 CQR 约 84% 的超市租户已进入或即将进入营业额分成阶段,当通胀推高物价时,超市流水上升,公司即可直接从中抽取红利,将通胀压力转化为盈利动能。同时,公司近一半资产已转型为净租赁 (Net Lease) 模式,由租户承担税费、保险等所有运营开支。

在财务端,公司将资产负债率压低至 29.2%,不仅远低于行业平均水平,更处于公司内部目标区间的下限。这种财务平衡术不仅隔离了运营成本波动的风险,也意味着 CQR 拥有充足的“弹药”在市场波动期去狩猎那些估值错配的优质资产。更值得注意的是,通过主动的债务管理,公司成功将借贷利差压低了 40 个基点。在利率高企的环境下,这种“省下来的就是赚到的”财务纪律,为股东盈余腾出了巨大的空间。

04

前瞻视野:

增长的惯性与潜在的暗礁

基于目前的经营韧性,管理层表现出了极强的信心,将 2026 全财年经营盈利指引上调至不低于 26.4 澳分,并宣布开启每季度派息模式。这意味着,对于寻求稳定现金流的投资者来说,CQR 的派息确定性正在进一步加强。随着宏观利率环境趋于稳定,这种高频率、高确定性的回报将成为股价回升的有力助推。

然而,投资者仍需保持理性,关注潜在的下行风险。若澳洲联储 (RBA) 采取意外激进的货币政策,可能短期内会对 REITs 的折现率产生压力。此外,尽管必需品消费具备刚性,但在高利率环境下,居民在社区中心内的非必需品支出收缩,可能会间接影响整体客流量。对于融资成本的变动,虽然公司目前主动压低了借贷利差,但长期债务展期的成本仍是需要动态监测的变量。

05

投研总结:

安全边际下的价值回归

作为聚焦于必需品零售的“生活基础设施型”地产,它在当前的波动周期中提供了罕见的安全边际与现金流确定性。这并非一个关于爆发力的小概率故事,而是一个关于确定性的商业闭环。

对于追求稳健季度回报、希望在波动市场中寻找价值锚点的投资者,建议关注其折价带来的配置机会,获取资产重估与分红增长的双重红利。

作者:Jessica

免责声明:博满集团(Boman Group Pty Ltd, ACN 624 683 325)子公司博满资本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亚金融执照持有人(AFSL:505332),基金投资经理博满资管(Boman Asset Management Pty Ltd,ACN 133 561 887)是博满资本的授权代表(AFS No. 1275633)。基金产品仅接受专业/机构投资者(《公司法》所指),不接受零售投资者。对于本文件中包含的任何信息、观点和结论的准确性、及时性或完整性,博满集团不作任何陈述或保证。任何前瞻性陈述并非对未来业绩的保证或陈述,切勿过分依赖。基金为风险投资,请详细阅读基金投资备忘录对投资风险进行评估,投资者有失去本金投资的风险。本文件中所含信息仅为一般信息,不构成财务、税务或法律咨询意见或预测,未考虑个人目的、财务状况或个人需求。在按照本文所含信息采取行动或进行任何申购或持有金融产品决策前,您应基于个人投资目的、财务状况或个人需求考虑本文所含信息的适用性。更多基金产品详情请参阅基金投资备忘录,最终解释权归博满集团所有。